病気やけがで所定の障害状態になった時、頼りになるのが「障害年金」です。

しかし、障害年金をもらうのは難しいという話もあり、「障害年金はどんな病気でもらえるの?」「障害年金の受給要件は?」「障害に対する備えは障害年金だけで十分?」などの疑問や不安を感じる人もいます。

今回の記事では、障害年金の制度内容や受給要件について解説します。障害状態になった時に備えて検討したい保険についても紹介しますので、保険選びの参考にしてください。

この記事のポイント

- 国民年金加入者は障害等級1級・2級に該当すれば障害基礎年金がもらえる

- 厚生年金加入者は1級・2級・3級に該当すれば障害厚生年金がもらえる(1級・2級なら障害基礎年金や子の加算ももらえる)

- 障害年金がもらえるのは初診日から1年6か月経過後であるため、その間の生活費を準備するために「就労不能保険」の加入を検討しよう

1.障害年金の制度概要(基礎、厚生)

障害年金には障害基礎年金と障害厚生年金がありますが、加入している年金制度によって受給できる障害年金の種類が異なります。また、障害年金の種類によって対象となる障害の程度も異なります。

障害年金の概要

- 国民年金加入者:障害基礎年金(1級・2級)

- 厚生年金加入者:障害基礎年金(1級・2級)+障害厚生年金(1級・2級・3級)

※障害の程度(障害等級)は症状が重い順に1級・2級・3級に区分されます。

それでは、障害基礎年金と、障害厚生年金の概要を、それぞれ見ていきましょう。

1-1.障害「基礎」年金の概要

障害の原因となった病気やけがで初めて受診した日(以後、「初診日」)に国民年金に加入していた人がもらえるのが障害基礎年金です。

障害基礎年金の支給額は次の通りです。加算を除くと、1級の支給額は2級の1.25倍になります。

障害基礎年金の年額

- 1級:97万6,125円+子の加算(※)

- 2級:78万900円+子の加算(※)

※1、2人目の子ども1名につき22万4,700円、3人目以降7万4,900円です。

また、対象となる子どもは「18歳になった年度の3月31日までの子ども」または「20歳未満で障害年金の障害等級1級・2級の子ども」です。

障害年金がもらえる期間は、障害の状態によって異なります。手足の切断など一生涯障害が継続することが明らかな場合は、一生涯障害年金が支給されます。

改善する見込みがある障害については、定期的に診断書を提出し障害状態が改善すれば支給停止になることもあります。

参考:日本年金機構「障害基礎年金の受給要件・請求時期・年金額」

1-2.障害「厚生」年金の概要

初診日において厚生年金に加入していた人は、次の障害年金がもらえます。

- 1級・2級:障害基礎年金+障害厚生年金+配偶者加給(22万4,700円)

- 3級:障害厚生年金

1級・2級に該当すれば、障害基礎年金と配偶者加給もプラスされます。

障害厚生年金の年金額は障害の程度によって次の通りです。

障害厚生年金の年額

- 1級:報酬比例部分✕1.25

- 2級:報酬比例部分

- 3級:報酬比例部分(最低保障額58万5,700円)

「報酬比例部分」とは老齢厚生年金の見込額に近い金額です。

厚生年金の加入期間が25年未満の人については、25年加入していたとみなして報酬比例部分を計算します。

障害厚生年金がもらえる期間は、障害基礎年金と同様、障害の状態によって異なります。

詳しい計算方法は下記の年金機構の公式サイトをご確認ください。

参考:日本年金機構「障害厚生年金の受給要件・請求時期・年金額」

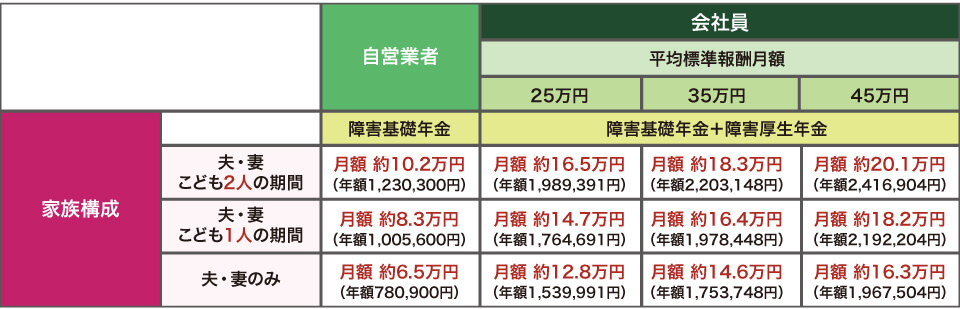

1-3.貰える金額の概算表

参考まで、概算の障害年金の年金額としては以下の表のとおりです。

※出典:オリックス生命 ※ 妻:65歳未満の妻のことです。

子ども:18歳到達年度の末日までの子ども、または20歳未満で1級・2級の障害状態にある子どものことです。

①障害の状態になった会社員の厚生年金への加入期間を25年(300月)として計算しています。

②一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

1-4.障害年金を貰えない人

現在の障害等級が1級から3級(障害基礎年金は2級)でも、障害年金がもらえない人もいます。主なケースは次の通りです。

- 現在の年齢が20歳未満の人(障害年金の支給は20歳以降)

- 初診日に国民年金や厚生年金に未加入だった人

- 初診日の前日に保険料の納付要件(※)を満たしていない人

- 初診日が65歳以上である人 など

※20歳から初診日の前々月までの期間のうち、公的年金に2/3以上加入(保険料納付や免除)していることが納付要件の原則です。(直近の納付状況で判断する特例もある)

重要!

障害年金を受給するには、初診日(初めて病院に掛かった日)に年金に加入していて、保険料も納めていることが重要な条件になります。

障害年金は「初診日要件」と、「納付要件」で適否を判断されます。

初診日を確定するために医師の証明などが必要ですが、証明できない場合は障害年金はもらえません。

20歳未満の場合の手当は?

先天性の障害など、20歳前の障害の場合は、20歳まで障害年金が貰えません。

その場合は、「特別児童扶養手当」「障害児福祉手当」(国からの手当)があります。

その他、自治体によっては独自の給付がありますので、市役所で確認しましょう。

障害年金はいつまでもらえる?

障害等級に該当する限りもらえます。(一生涯貰う人もいれば、定期的な診断書提出で障害状態に該当しなくなり支給停止になるケースもある)

所得制限はある?

20歳以降に障害年金を貰う場合は、ご本人やご家族含めて、特に所得制限はありません。

ただ、20歳前から障害状態の方が、20歳以降に障害基礎年金を受給する場合は、「本人の所得」によっては所得制限がかかる場合があります。詳細はこちらをご覧ください。

日本年金機構:20歳前の傷病による障害基礎年金にかかる支給制限等

1-5.うつ病など精神疾患も障害年金の対象になる

精神疾患の場合も障害年金の対象となります。「統合失調症」や「うつ病」、「認知障害」、「てんかん」のほか、「知的障害」や「発達障害」も障害の程度に応じて障害年金が支給されます。

厚生労働省の2019年度調査によると、障害年金受給者のうち精神障害と知的障害による受給者の割合は50%を超えています。

また、障害年金の対象となる傷病は、大きく「外部障害」「精神障害」「内部障害」の3つに分類されます。前述の精神障害以外については、次の傷病が該当します。

障害年金の対象となる傷病

- 外部障害:眼、聴覚、肢体(手足など)の障害など

- 内部障害:呼吸器疾患、心疾患、腎疾患、肝疾患、血液・糖尿病

- 精神障害:統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害 など

1-6.受給してもデメリットはない

障害年金を受給するデメリットは、基本的にはありません。

労災事故で障害状態になり労災から障害(補償)年金、公的年金から障害年金が支給される場合、労災の障害(補償)年金は減額されますが、公的年金の障害年金を受け取った方が受給額は大きくなります。

また、障害厚生年金をもらうと「健康保険の傷病手当金」は原則支給されませんが、傷病手当金の方が金額が大きい場合、障害厚生年金との差額が出ます。

つまり、障害年金を受けたからと言って損をするわけではないのです。

ただし、障害状態であることを理由に国民年金保険料の法定免除を受けた人は、保険料の納付月数が1月当たり1/2月でカウントされるため老齢基礎年金額が少なくなります。

免除申請せずに国民年金保険料を支払った人や厚生年金の人の老齢基礎年金には影響ありません。

-

-

年金 免除申請の条件は?国民年金保険料の免除の方法や注意点を社労士が解説

学生で収入がない、新型コロナの影響で失業したなどで年金の納付が困難な方には、免除制度があります。免除という名称から納付したことと同じと思っている方もいるのではないでしょうか。 この記事では免除制度の概 …

続きを見る

2.障害年金に関するQ&A

2-1.障害年金2級は働いてはいけない?

「障害年金2級以上をもらっている人は働いてはいけない」という話を聞きますが誤りです。

誤解の原因は、障害の程度に関する次の説明(日本年金機構のHP)かもしれません。

- 1級:他人の介助がなければ日常生活のことがほとんどできない状態

- 2級:日常生活は極めて困難で、労働によって収入を得ることができないほどの障害

- 3級:労働が著しい制限を受ける、または制限を必要とするような状態

2級の「労働によって収入を得ることができないほどの障害」という部分を「2級以上は働いてはいけない」と解釈したのでしょう。しかし、障害の程度に関わらず就労は可能です。

両脚を失った人や両耳が聴こえない人は1級になりますが、仕事をしている人はいます。1級の人や2級の人が仕事をしても、仕事をしたという理由で障害年金をもらえなくなるということはありません。

所得制限はなし

所得制限があるのは、20歳前の障害による年金のみ?

2-2.障害年金と老齢年金は同時にもらえるのか

障害年金と老齢年金は、原則同時にはもらえません。

公的年金には老齢年金、遺族年金、障害年金の3種類がありますが、2種類の年金を同時にもらうことはできません。ただし、年齢によって取り扱いが異なります。

65歳未満の人で2種類以上の年金の受給権がある人は、1種類の年金を選択して受給します。

一般的には受給金額の大きい年金を選択しますが、障害年金と遺族年金は非課税であるため年金額によっては受給金額の小さい年金を選択した方が有利なケースもあります。

65歳以降については、2種類の年金を組み合わせて受給できる例外があります。可能な受給方法は次の2つで、税金などを考慮した上有利な受け取り方法を選択しましょう。

- 障害基礎年金+老齢厚生年金

- 障害基礎年金+遺族厚生年金

2-3.介護状態になったら?介護保険との関係は?

障害年金の受給要件と介護保険サービスの受給要件の両方を満たした場合、障害年金を受給しながら介護保険サービスを受けることができます。

ただし、両方の要件を満たすケースは多くありません。

介護保険の「第2号被保険者(40~64歳)」は「老化が原因とされる病気」により介護が必要になったと認められた場合しか介護保険を利用できません。そのため、介護保険を利用する人は65歳以上の人が大半です。

一方、障害年金は65歳になる前に初診日がある人が対象となるため、障害年金と介護保険を同時に利用できる人はあまり多くないのです。

2-4.その他障害年金で勘違いが多い点 Q&A

障害年金について勘違いが多い事項について、Q&A形式で紹介します。

(Q1)「身体障害者手帳」があるのに障害年金がもらえないと言われた。なぜでしょう?

(A1)身体障害者手帳の認定基準(1級~6級)と障害年金の認定基準(1級~3級)は全く別であるため、身体障害者手帳を持っている人でも障害年金に該当しないケースはあります。

ただし、「精神障害者保健福祉手帳」の等級は障害年金の等級と比較的近いところがあります。福祉手帳の2級の人は、障害年金1級~3級に該当する可能性は高いようです。

(Q2)「がん」で障害年金がもらえると聞いたのですが、本当でしょうか?

(A2)もらえるケースともらえないケースがあります。もらえるのは主に「末期がん」などで常時または断続的に介助などが必要な場合です。がんという病名で障害年金の支給の可否を判断するのではなく、がんの影響で日常生活や労働にどの程度の制限があるかで判断します。

(Q3)初診日が年金に加入できない15歳の場合、障害年金はもらえないのですか。

(A3)いいえ。障害の程度が1級・2級に該当すれば、「障害基礎年金」がもらえます。20歳前に初診日がある場合、公的年金加入の有無や保険料の納付状況に関係なく障害基礎年金の対象となります。ただし、受給開始は20歳以降です。

3.障害年金で不足する部分は、収入保障保険を検討しよう

ここまで、障害年金の概要を見てきましたが、それを踏まえて、万が一、急病や大けがで働けなくなってしまった場合、どのような公的保障が受けられるでしょうか?

3-1.働けなくなった際の公的保障

ポイント

病気やけがで仕事ができず収入がなくなった場合、会社員なら次の公的保障を利用できます。

- 労災の場合:休業(補償)手当(原則1年6か月)

- 労災以外 :傷病手当金(1年6か月)

1年6か月経過後に所定の障害状態に該当していた場合には、次が支給されます。

- 労災の場合:障害(補償)年金(※1)

- 公的年金加入者:障害基礎年金と障害厚生年金(※2)

※1:公的年金から障害年金が支給される場合は減額されます。

※2:初診日から1年6か月経過後に所定の障害状態に該当すれば支給されます。

会社員が急な大けが等で働けなくなった場合は、まずは傷病手当金を申請しましょう。

しかし、傷病手当金は給与の約2/3となります。そのうえ、1年6か月後には停止となります。

(個人事業主など国保加入者は、そもそも傷病手当金はありません。)

1年6か月後に所定の障害状態であれば、障害年金が受給できますが、障害等級3級以下であれば、金額が少ない、もしくは、貰えないことになります。

更に、もし40歳前であれば、介護保険を使って介護サービスを利用することも出来ません。

このように、仮に大けがや急病を負った場合は、公的制度だけでは収入を賄うことが難しい可能性が高いのです。

3-2.収入保障保険や、医療保険の検討は必要!

公的な保障ではカバーできない部分について、個人で準備するのが保険などの自助努力です。病気やけがで障害状態になった時、「医療費」と「生活費」が必要になります。

健康保険や労災保険の医療給付でカバーできない医療費に備えるのが「医療保険」で、

生活費に備えるのは「収入保障保険」です。

生活費については、障害状態は一生涯続くことも考えられるため、公的保障や保険だけで全てのリスクに備えることは困難です。

公的制度の保障は要件があり、そこに合致して初めて支給されますが、民間の保険であれば、公的制度の要件に合致しなくても支給されます。

収入保障保険の保険金額は、収入が全くなくなった場合の生活費を基準に決めましょう。