一家の大黒柱を亡くした時、遺族の生活を守る制度が遺族年金です。

万一の場合の備えを考えている人の中には、「遺族年金がもらえる条件は?」「遺族年金の金額はどうやって調べるの?」「遺族年金があれば生命保険は不要?」などの疑問を感じる人もいるでしょう。

今回の記事では、遺族年金はいつまでいくら貰えるかについて解説します。公的制度を前提にした生命保険の入り方についても紹介しますので、家庭内のリスク管理について再点検してみましょう。

この記事のポイント

- 遺族基礎年金は子どもが高校を卒業するまで年間「78万900円+加算分」がもらえる。子供がいない場合は遺族基礎年金は貰えない。

- 遺族厚生年金は子供の有無にかかわらず原則一生涯もらえる。

- 死亡した人が国民年金のみの場合、遺族厚生年金はもらえない

- 生命保険の死亡保険金額は「遺族の生活費・教育費-遺族年金」をベースにして決める

1.遺族年金(基礎、厚生)の制度概要

遺族年金には、遺族基礎年金と遺族厚生年金があります。

それぞれについて、受給要件など基本的な制度内容について確認しましょう。

1-1.遺族「基礎」年金の受給要件

まず最初に、遺族基礎年金の受給要件について説明します。

遺族年金では、「亡くなった人の要件」と、「遺族の要件」の2つが必要です。

ひとつずつ見ていきましょう。

亡くなった人の要件

遺族基礎年金は、次の要件を満たした人が死亡した時、「子どものいる配偶者」または「子ども」が受給できます。

- 国民年金(国民年金や厚生年金、共済)に加入中の人が死亡したとき

- 国民年金に加入していた60歳以上65歳未満の人(国内在住)が死亡したとき

- 老齢基礎年金の受給権者が死亡したとき

- 老齢基礎年金の受給資格のある人(※)が死亡したとき

※国民年金や厚生年金、共済を通算して25年以上に加入(保険料納付、免除など)している人。老齢基礎年金の受給資格のない人(加入期間25年未満)が死亡した場合は、所定の納付要件を満たしている必要があります。

遺族の要件

遺族基礎年金は、子どもがいない場合は支給されません。

子どもとは、次の要件を満たす人です。

- 18歳になった年度の3月31日までの子ども(高校卒業前の子ども)

- 20歳未満で障害年金の障害等級1級・2級の子ども

子どものいる配偶者が受け取る遺族基礎年金額は次の通りです。

- 遺族基礎年金額=78万900円+子の加算(※)

※1、2人目の子ども1名につき22万4,700円、3人目以降7万4,900円

1-2.遺族「厚生」年金の受給要件

続いて遺族厚生年金の受給要件です。

遺族厚生年金は、次の要件を満たした人が死亡した時、その遺族が受給できます。

亡くなった人の要件

- 厚生年金に加入中の人が死亡したとき

- 厚生年金の加入中に初診日がある病気などで初診日から5年以内に死亡したとき

- 1級・2級の障害厚生年金を受けとっている人が死亡したとき

- 老齢厚生年金の受給権者が死亡したとき

- 老齢厚生年金の受給資格のある人が死亡したとき

受給資格や年金保険料の納付要件などは遺族基礎年金と同様です。

遺族の要件

遺族基礎年金は子どもがいないと支給されないのに対し、遺族厚生年金は子どもの有無に関わりなく支給されます。

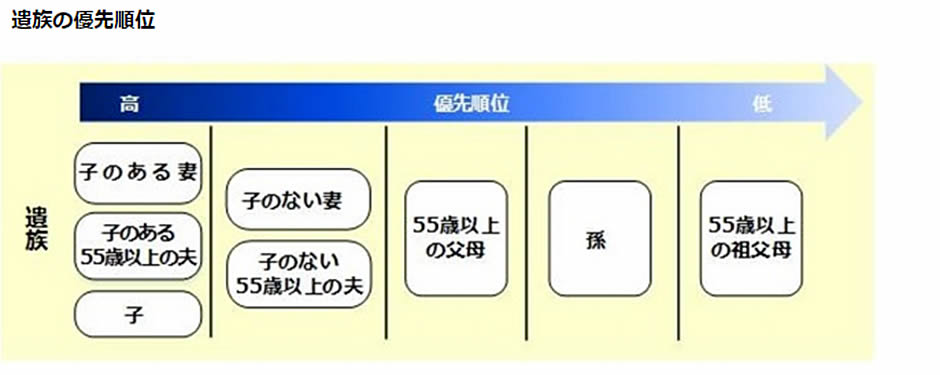

また、亡くなった人の配偶者や子供どもだけでなく、孫や祖父母が受け取る可能性もあります。

次の優先順位の高い遺族が遺族厚生年金を受け取ることになります。

引用:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

遺族厚生年金の受給額は、原則「老齢厚生年金の報酬比例部分の3/4」です。

夫が死亡して妻が受け取る遺族厚生年金には、次が加算されることもあります。

- 中高齢寡婦加算:子どものいない妻が40歳から65歳になるまでの間、58万5,700円加算

- 経過的寡婦加算:65歳以上の妻に加算(対象は昭和31年4月1日以前生まれの妻)

詳細については、上記リンクを確認ください。

遺族年金はいつまでもらえる?

・遺族基礎年金:子どもが18歳(高校卒業の3月まで、障害1,2級の子どもは20歳)になるまで。

・遺族厚生年金:一生涯。ただし、婚姻(再婚)したり養子になれば失権。

上記はあくまで一例ですので、詳しくはこちらをご覧ください。

日本年金機構:遺族年金を受けている方が結婚や養子縁組などをしたとき

1-3.妻の死亡でも可?

遺族年金と言うと、一家の大黒柱であると夫が死亡した時というイメージもありますが、所定の要件を満たせば、妻が死亡した場合にも遺族年金が支給されます。

- 遺族基礎年金:子どもがいれば夫に支給される

- 遺族厚生年金:妻死亡当時に55歳以上の夫に60歳以降支給される

ただし、夫が自分の老齢年金を受給するようになると、遺族厚生年金がもらえないこともあります。(※18歳未満の子どもがいる65歳以上の親という前提です。)

さらに詳しく

夫は65歳前から「特別支給の老齢厚生年金」、65歳以降に「老齢基礎年金と老齢厚生年金」を受給すると仮定した場合、次の通りです。

- 65歳前:特別支給の老齢厚生年金または遺族年金のどちらかを選択。老齢年金を選択した場合、遺族厚生年金は支給されない。

- 65歳以降:夫の老齢厚生年金額が遺族厚生年金額を上回れば、遺族厚生年金は支給されない。下回った場合は、老齢厚生年金額との差額が支給される。

夫婦とも厚生年金に加入していて夫の方が老齢厚生年金額が多い場合、夫は60歳から自分の老齢年金をもらうまでの間だけ、遺族厚生年金を受給できます。

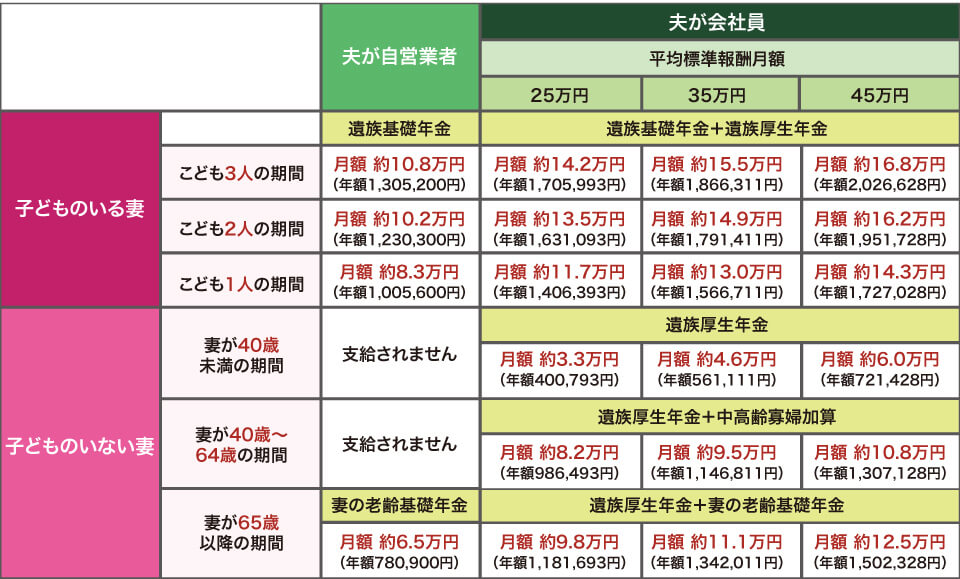

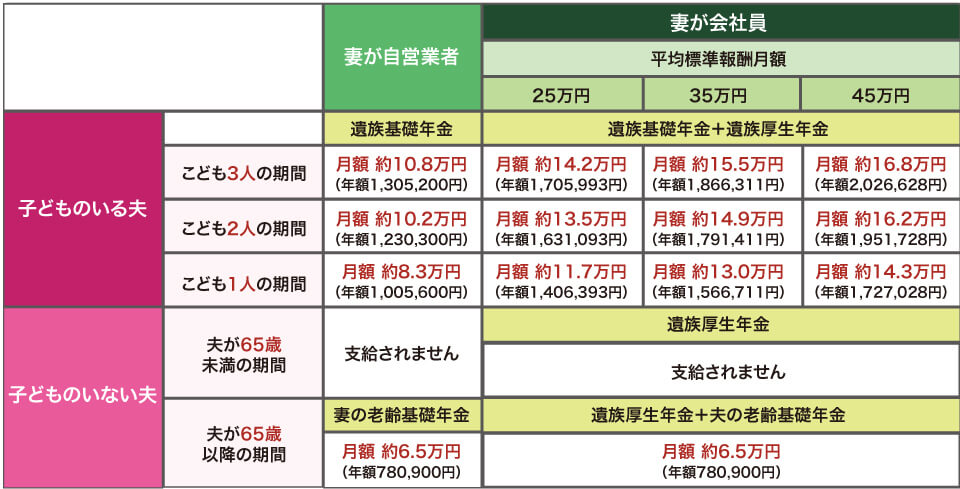

1-4.受給見込み額早見表

受給見込み額を簡潔に、下記の通りまとめました。

夫が死亡した場合

妻が死亡した場合

※出典:オリックス生命 子ども:18歳到達年度の末日までの子ども、または20歳未満で1級・2級の障害状態にある子どものことです。

・死亡した夫または妻の厚生年金への加入期間を25年(300月)として計算しています。

・遺された妻または夫は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算しています。

・夫の死亡時に30歳未満で、子どものいない妻に対する遺族厚生年金については5年間の有期給付とされます。

・一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

1-5.計算やシミュレーションができるサイト

日本年金機構の公式HPやねんきんネットでは、遺族年金の計算やシミュレーションはできません。

遺族年金の見込額を知りたい場合は、企業や生命保険などのHPに掲載されている顧客向け情報などを利用しましょう。

個人の状況を入力して遺族年金の見込額をシミュレーションできるのは次のサイトなどです。「家族状況」や「老齢厚生年金の受給額や見込額」などを入力すれば、遺族年金の見込み額が計算されます。

また、「家族状況」や「標準報酬月額」ごとにモデルケースを設定して、遺族年金見込額を紹介するサイトもあります。

上記サイトを利用して大雑把な遺族年金の見込額を調べられますが、より正確な試算をしたい人や受給要件を確認したい人は、最寄りの年金事務所で調べてもらいましょう。

-

-

年金相談 年金事務所と年金相談センターで違いはある?予約方法や必要書類を社労士が解説

人生100年時代と言われるようになり、老後の年金について不安や疑問を感じている人も多いでしょう。そんな時に頼りになるのが、年金事務所の年金相談です。 今回の記事では、年金事務所での年金相談の活用方法に …

続きを見る

1-6.遺族年金は自動的にもらえる?申請は必要?

公的年金は請求手続きをしないと年金がもらえません。

遺族基礎年金や遺族厚生年金も、年金事務所で申請が必要です。遺族基礎年金だけを請求する場合は、市区町村の担当窓口でも手続き可能です。

公的年金に加入していた人が亡くなった場合、まずは日本年金機構に電話しましょう。もらえる年金の種類や手続き方法、必要書類などを案内してくれます。

1-7.受給するデメリットはある?将来の老齢年金への影響は?

遺族年金を受給するデメリットは、基本的にはありません。

労災事故で死亡し遺族に対して労災から遺族(補償)年金、公的年金から遺族年金が支給される場合、労災の遺族(補償)年金は減額されますが、公的年金の遺族年金を受け取った方が受給額は大きくなります。

ただし、65歳から支給される老齢年金を繰り下げしたい場合、遺族年金を受給していれば繰り下げできないので注意しましょう。老齢年金や遺族年金の受給額にもよりますが、繰り下げするよりも遺族年金を受給した方が、年金全体の総受給額が大きくなるのが一般的です。

また、遺族年金を受給することで将来の老齢年金が不利になることもありません。老齢年金の受給額は年金加入状況を基に計算するため、遺族年金を受給しても影響はありません。

2.遺族年金で勘違いが多い点 Q&A

遺族年金について勘違いが多い事項について、Q&A形式で紹介します。

(Q1)自営業の夫が60歳で亡くなりました。子どもは30歳ですが遺族年金はもらえますか?

(A1)高校卒業前などの子どもがいない場合、国民年金しか加入していない自営業者が死亡しても遺族年金は支給されません。子どもがいない場合に支給されるのは遺族厚生年金だけです。

(Q2)遺族年金の受給要件を満たしていない夫が、自分の老齢年金をもらう前になくなりました。これまで支払った年金保険料は全て掛け捨てですか?

(A2)遺族年金が出ない場合でも、「死亡一時金」や「寡婦年金」などが支給されるケースもあります。まずは日本年金機構に照会しましょう。

(Q3)老齢年金と遺族年金は同時にもらえますか?

(A3)同時にはもらえません。65歳前に老齢年金と遺族年金の両方の受給権がある場合、どちらか一方の選択が必要です。65歳以降は日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」を参照ください。

(Q4)遺族年金は一生涯もらえますか?

(A4)遺族基礎年金は、子供が高校を卒業すれば終了します。遺族厚生年金は原則、一生涯もらえますが、Q3の通り老齢年金との選択などでもらえないこともあります。

3.遺族年金を踏まえたうえで、検討すべき生命保険は?

遺族年金の制度内容について解説してきましたが、遺族の生活保障として遺族年金と同じぐらい重要なのが生命保険です。次は、生命保険を検討するときの基本的な考え方について説明します。

3-1.公的制度を前提にした保険検討の考え方

公的な保障ではカバーできない部分について、個人で準備するのが民間の保険です。

各種公的年金を補う保険としては、下記のようなものがあります。

- 病気やけがのリスクに対し障害年金や公的医療保険の不足分をカバーする「医療保険」

- 老後生活費に対し老齢年金などの不足分をカバーする「個人年金保険」

- 死亡のリスクに対し遺族年金などの不足分をカバーする「死亡保険」

- その他、障害や家族の死亡による生活費の不足を賄う「収入保障保険」

定期保険や終身保険などの死亡保険に加入するときは、死亡のリスクと遺族年金を考慮して検討しなければなりません。死亡のリスクとは、主に世帯主が死亡した場合に残された遺族の生活費や教育費が足りなくなることです。

3-2.契約時に確認したい点 保険金額、保障期間

万一の場合に備えて死亡保険に加入する時に確認しておきたいのが「保険金額」と「保障期間」です。

生命保険の保険金額の考え方

ポイント

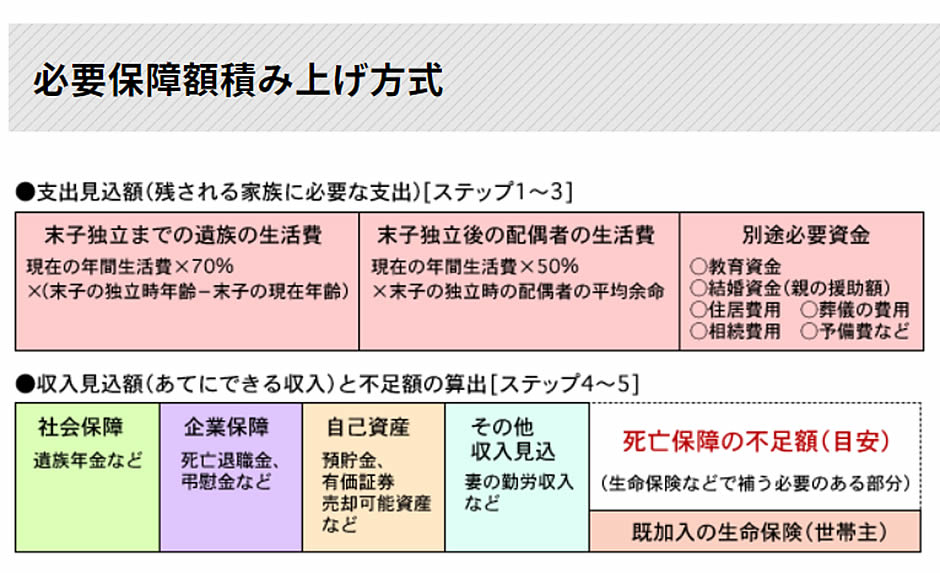

保険金額の設定は、次をベースとして検討しましょう。

- 死亡保険金額=遺族の生活費・教育費-遺族年金

「遺族の生活費・教育費」は家庭ごとに異なりますが、次の3つを合計して概算できます。

遺族の生活費の計算方法

- 末子独立までの生活費=現在の生活費✕70%✕末子独立までの年数

- 末子独立後の生活費=現在の生活費✕50%✕末子独立から妻が亡くなるまでの年数

- 子どもの教育費=1,000万円✕子どもの人数

上記以外にも、勤務先の死亡退職金や妻の収入、様々な支出予定などを反映させるとより現実的な保険金額が設定できます。

引用:生命保険文化センター「Q.生命保険の加入金額の目安は?」

生命保険の保証期間の考え方

保険金額の他に確認しておきたいのが、保障期間です。

保障期間を設定する時に注意すべき点は、ライフステージの変化に応じて遺族の生活費・教育費が変化することです。末子が生まれた時に最も大きな保障が必要で、年数を経るとともに必要な保障額は減っていきます。

参考:必要保障額(遺族の生活費・教育費)の推移

大きな保障が必要なのは、主に子どもが独立するまでの間です。

保険料を抑えながら高額の死亡保障を準備するには、子どもが独立するまでを保障期間とする定期保険(更新タイプの保険)や逓減定期保険などがおすすめです。

遺族の生活費・教育費や遺族年金額の推移を自分で計算するのは少し難しいため、生命保険会社が提供するライフプランサービスなどを利用するのもいいでしょう。

-

-

生命保険はいらない?必要性、選び方徹底解説

1.生命保険について 生命保険とは、加入者がそれぞれお金を出し合い、死亡や病気・ケガといったもしもの事態に遭遇した人に対してお金が支払われる仕組みのことを指します。 生命保険には、死亡保 …

続きを見る