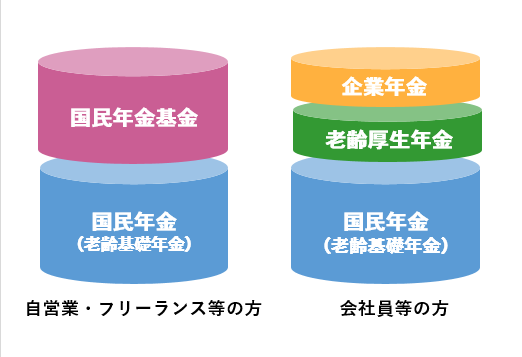

老後資金の中心は、国民年金や厚生年金などの公的年金になりますが、自営業者の場合、国民年金しかありませんので貰える年金額は非常に少ないのが現状です。

しかし国民年金基金を活用することで、将来もらえる年金を増やすことができます。

今回は国民年金基金制度について説明をします。

1.国民年金基金とは?制度概要

国民年金基金とは、自営業やフリーランスなどの国民年金の第1号被保険者(※)の方々がより豊かな老後を過ごすことができるようにするため、毎月の国民年金に上乗せして、更に年金をかけることができる制度です。

※1-3号全て国民年金被保険者ですが、この記事では1号被保険者を国民年金加入者と呼びます。

- 国民年金基金は、あくまで国民年金のみに加入している方限定の年金積立制度となります。(第1号被保険者と60歳以上65歳未満の任意加入者など。個人事業主ご本人だけでなく、その配偶者も加入できます。)

- サラリーマンや公務員など厚生年金に加入中の方や、専業主婦など配偶者の扶養に入っている方(3 号被保険者)は、国民年金基金には加入できません。

- 個人事業と並行して法人も設立(法人で厚生年金に加入)されている場合も国民年金基金には加入できません。

1-1.制度背景

国民年金の保険料は、収入が多い人も少ない人も定額です。

一方、サラリーマンなどが加入する厚生年金の保険料は、本人の給与、賞与から保険料が算出され、高い給与をもらっている人ほど、保険料が高い(=将来の年金額が増える)ことになります。

また、会社員は基礎年金に対する保険料に加えて、厚生年金に対する保険料を支払っているので、必然的に国民年金のみの加入者の年金額は少なくなってしまいます。

仮に20歳から60歳までの40年間、国民年金のみに加入した場合の年金額は、年額で780,900円です。

これに上乗せして加入できるのが国民年金基金です。

また、月々の上乗せする金額も、受け取り方も選べます。

出典:国民年金基金ウェブサイト

国民年金基金の概要

| 運営者 | 国民年金基金連合会(各基金は全国国民年金基金、歯科医師国民年金基金、司法書士国民年金基金、日本弁護士国民年金基金 にて運営) |

| 対象者 | 20~60歳の第1被保険者と、60~65歳または海外移住者で国民年金の任意加入者 |

| 掛金 | 最大68,000円/月(加入年齢・性別により異なる)※iDeCoと合わせて上限は68,000円 |

| 所得控除の対象か | 対象(社会保険料控除) |

| 給付期間 | 終身年金が基本 |

2.掛け金額は?将来の見込み額は?

掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって変わります。(上限は月額6万8,000円)

また、若いほど掛け金が安く加入した年齢の掛け金がずっと変わりません。

若く加入したほうがお得に見えますが、若いうちは掛け金が安い分、払込期間が長くなります。

ただし、掛け金を運用する期間が長くなる分、総払込保険料は若いほうが少し安くなります。

2-1.国民年金基金の契約ルール

国民年金基金には以下の7つのプランがあり、一口単位で加入することになります。

最初の1口目は、終身年金A型か、B型のいずれかを必ず選ぶ必要があり、2口目以降は7種のどれでも申し込みができます。

確定年金

Ⅰ型 :65歳支給開始、15年確定年金

Ⅱ型 :65歳支給開始、10年確定年金

Ⅲ型 :60歳支給開始、15年確定年金

Ⅳ型 :60歳支給開始、10年確定年金

Ⅴ型 :60歳支給開始、5年確定年金

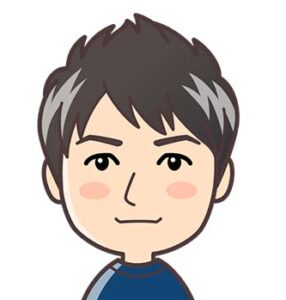

A型、B型共に65歳から終身年金が貰えますが、A型とB型の違いは、保証期間の有無です。

A型は15年の保証期間がついていますので、受給前や保証期間中に死亡してしまった場合に残りの保証期間の年金原資相当額が遺族一時金として支給されます。(保証期間のないB型は受給前の死亡に対して1万円の遺族一時金が支給されます)

出典:国民年金基金ウェブサイト

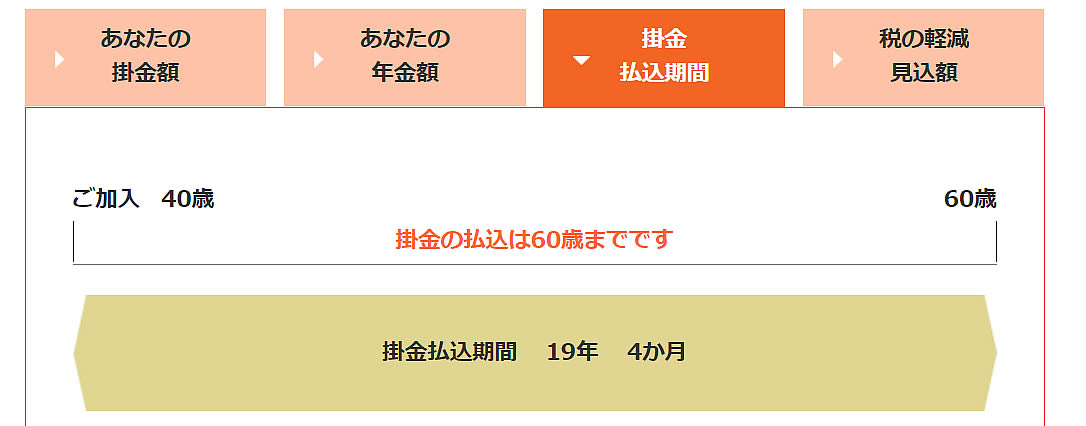

2-2.シミュレーション

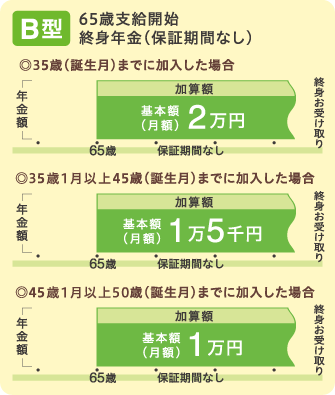

40歳で国民年金基金に加入した場合の、保険料と、貰える年金額をシミュレーションしてみました。

当然、もっと早く加入した場合は、月々の掛け金は安くなります。

国民年金基金の掛け金額

3.申し込み方法、引き落とし日

国民年金基金の申込手順は以下の通りです。

申し込み手順

- 国民年金基金のホームページから資料請求

- 加入申出書の提出

- 受付・登録

- 加入員証の郵送

- 完了

国民年金基金の掛金は、毎月1日(金融機関が休日の場合は翌営業日)に、引き落とされます。原則として加入の2ヵ月後から引き落としが始まります。

4.加入によるメリットデメリット

国民年金基金のメリットとデメリットについて説明します。メリットの方が多い制度にはなりますがデメリットもありますのでしっかり確認するようにしてください。

国民年金基金の加入メリット

- 掛け金が全額所得控除の対象になる

- 一生涯年金がもらえる

- 加入時点で年金額が確定する

- 加入プランが豊富

- 家族に一時金を残せる

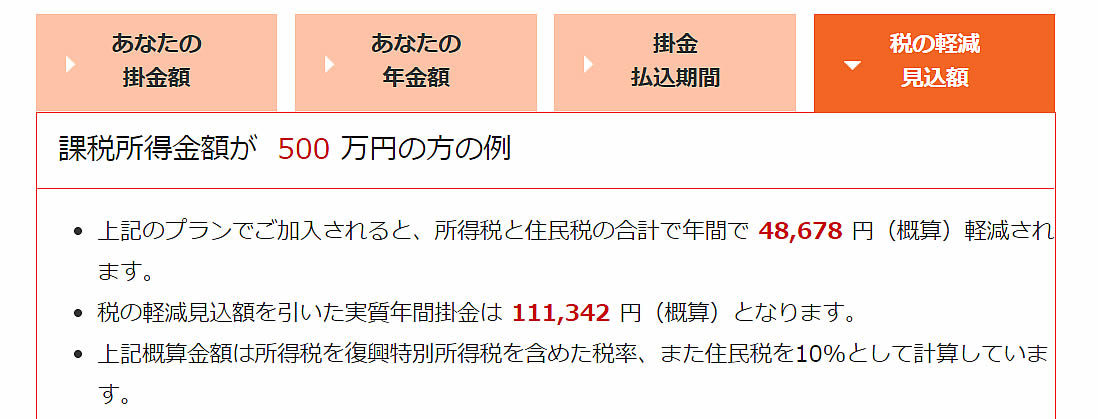

4-1.掛け金が全額所得控除の対象になる

国民年金基金のメリットは、掛け金は全額所得控除となる点です。

支払った掛け金は所得から控除できますので、毎年支払う所得税や住民税を少なくすることができます。

民間の個人年金保険が最大で年額4万円までしか所得控除されないのに比べても断然お得です。

4-2.一生涯年金がもらえる

国民年金基金は、基本終身年金がベースになっています。終身年金はその名の通り一生涯年金がもらえる制度です。

一生涯年金をもらえる安心感は、国民年金基金の非常に大きなメリットになるでしょう。

4-3.加入時点で年金額が確定する

国民年金基金は加入時点で利回りが決まっている(確定利率)ので年金額が確定します。

IDeCoのように年金額が確定していないものではないので安心感があると感じる方も多いのではないでしょうか?

現在の利回りは大体1.5%程度のようです。参考:2020年度 国民年金基金連合会 運用報告書

実は、国民年金基金は、確定利率の商品では高利回りですので、預金や個人年金保険より断然有利と言えるでしょう。

4-4.加入プランが豊富

前述のとおり、国民年金基金は加入プランが7つあり、非常に豊富です。

1口目だけは終身型のA型あるいはB型に加入しなければならないことと、受け取る年金の半分以上は終身型にしなければならないという制約がありますが、口数も自由に決めることができますのでご自身に合ったプランを作成することができるでしょう。

4-5.家族に一時金を残せる(A型や確定年金のⅠ型~Ⅴ型の場合)

年金を掛けている間や年金を受け取っている間に万が一のことがあった場合、家族に一時金を残すことができます。

通常の国民年金の老齢基礎年金は、65歳で受給開始し66歳で亡くなっても遺族年金受給対象者がいなければ、原則はそれで終わりです。しかし、年金基金は80歳まで保証期間なので、残りの金額は遺族が一時金でもらえます。

4-6.デメリットはある?

国民年金基金の主なデメリットはズバリ、途中で脱退できない、途中で現金化できないことでしょう。

また、毎月の掛け金額については、条件はあるものの途中変更できますので、収入や商売の状況に応じた調整が可能です。

4-7.掛け金が払えない時はどうする?

国民年金基金の掛け金が払えない時は、払い込みの中断が可能です。

掛け金は口座振替で引き落とされますので、払えない場合は事務局に連絡の上、中断してもらうようにしましょう。

その場合、当然ですが、将来の年金額は未納期間に応じて減額されます。

未納期間の追納は2年以内の分に限り納付できます。

また掛け金の払い込みを中断している間は、国民年金の付加保険料を納付することはできません。

国民年金の保険料自体も納付が難しい場合は、免除制度を検討しましょう。

-

-

年金 免除申請の条件は?国民年金保険料の免除の方法や注意点を社労士が解説

学生で収入がない、新型コロナの影響で失業したなどで年金の納付が困難な方には、免除制度があります。免除という名称から納付したことと同じと思っている方もいるのではないでしょうか。 この記事では免除制度の概 …

続きを見る

5.国民年金基金制度は加入したほうが良い!

国民年金基金制度は、A型1口のみで良いので、やはり加入した方が良いでしょう。

自営業者やフリーランスの方は老齢基礎年金しか受け取ることができません。老齢基礎年金だけではまず間違いなく生活費は足りないでしょう。

老後困らないためにも国民年金基金制度などを利用して計画的に資金を貯めていただければ幸いです。