会社員の老後資金について、公的年金と並んで重要なのが退職金と企業年金です。勤務先に企業年金のない人の中には、「そもそも企業年金って何?」「企業年金が有無を確認する方法は?」「企業年金がない場合、どうやって補うの?」などの疑問を感じる人もいるでしょう。

今回の記事では、企業年金制度の概要について解説します。企業年金がない人向けのQ&Aも紹介しますので、老後資金対策の参考にしてください。

この記事のポイント

- 企業年金は「確定給付型企業年金」「確定拠出型企業年金(企業型)」「厚生年金基金」の3種類

- 企業年金と退職金を合わせた退職給付制度を導入してる会社は約8割、定年退職者の退職給付金額の相場は約2,000万円

- 企業年金がなければ、税制上の優遇策のある「iDeCo(個人型確定拠出年金)」と「つみたてNISA」がおすすめ

1.企業年金制度の制度概略

日本の企業年金制度は次の3種類です。

企業年金制度3種

- 確定給付企業年金(規約型/基金型)

- 確定拠出年金(企業型)

- 厚生年金基金

それぞれの制度内容についてみていきましょう。

1-1.確定給付企業年金(規約型/基金型)

2020年3月現在、3つの企業年金制度の中で最も加入者数(933万人)が多いのが「確定給付企業年金」です。

この制度は、予め年金の給付額が決まっているので「確定給付」という名がついています。一方、年金額は変動するが掛け金(拠出金額)が決まっているのが「確定拠出年金」です。

2001年10月に企業年金制度が改正され、従来の特定退職金共済の廃止と厚生年金基金の縮小に伴い、確定給付企業年金と確定拠出年金が誕生しました。

確定給付企業年金には、確定給付企業年金法に定める「規約型」と「基金型」の2種類があります。

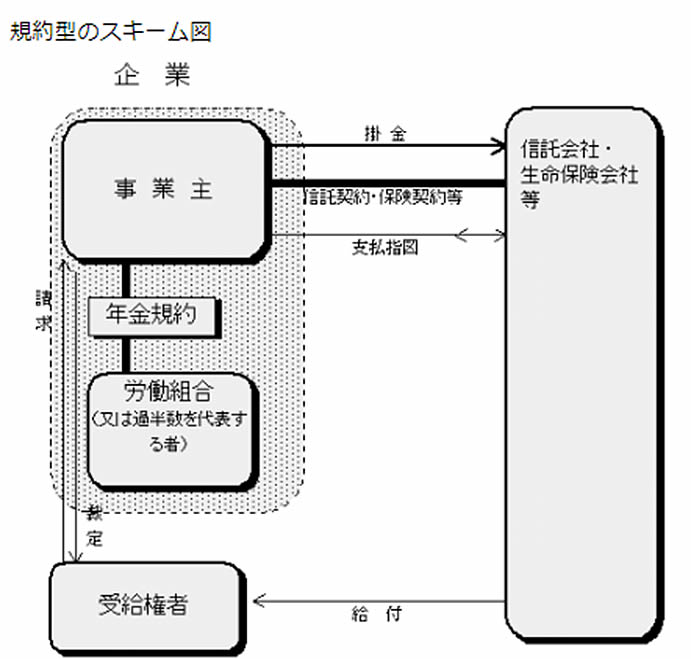

1-1-1.「規約型」確定給付企業年金

「規約型」とは、会社と従業員が合意した「年金規約」に基づき、会社が主体となって運営する企業年金制度です。会社が掛け金を支払い、会社が契約した信託会社や生命保険会社などが年金資産の管理や運用、年金給付を行います。

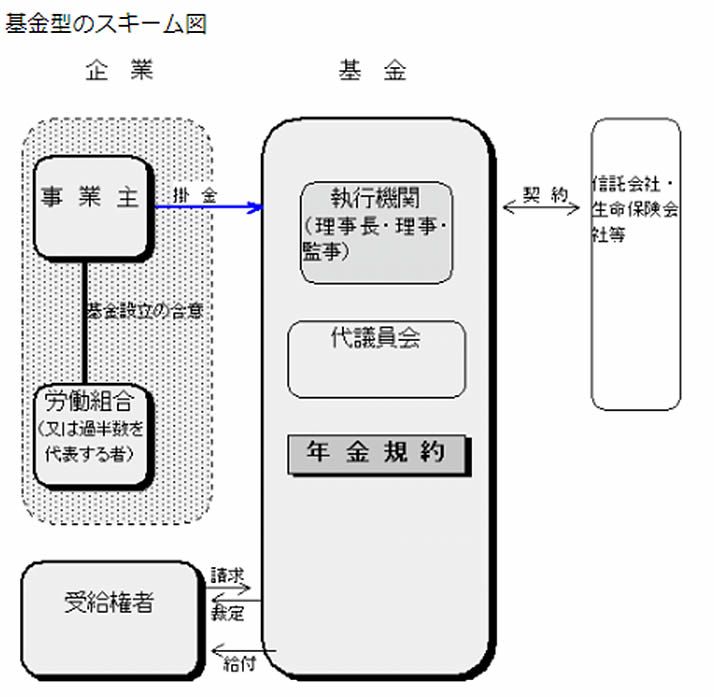

1-1-2.「基金型」確定給付企業年金

「基金型」は、会社とは別の「企業年金基金」という法人を設立して、企業年金基金が年金資産の管理や運用、年金給付を行う企業年金制度です。企業年金基金を設立するためには、加入者数300名以上の従業員規模と従業員の合意が必要です。

1-1-3.確定給付企業年金の特徴

掛け金については原則会社負担ですが、従業員同意の上で掛け金の1/2を上限に従業員が負担することもできます。

退職者に支払われる年金は、原則として60歳~65歳スタート、支給期間は5年以上(一時金受け取りも可能)、などの定めがあります。

また、国が企業年金制度を支援するために、掛け金や年金に対して税制上の優遇措置を設けています。

- 会社が拠出する掛け金:全額損金計上

- 個人が拠出する掛け金:生命保険料控除の対象

- 退職者が受け取る年金:雑所得として公的年金等控除の対象(※一時金で受け取る場合は退職所得控除の対象)

1-2.確定拠出年金(企業型)

前述の通り、確定拠出年金(企業型)は2001年10月からスタートした新しい企業年金制度で、確定拠出年金に次ぐ746.9万人の加入者がいます。根拠法は確定拠出年金法です。

従来の特定退職金共済や厚生年金基金は確定給付であったため、資産運用がうまくいかずに積立不足が発生した場合、会社は不足分の穴埋めが必要でした。

資産運用の難しい時期が続き巨額の負債を抱える企業も出たため、リスク対策として確定拠出年金が誕生しました。

1-2-1.確定拠出年金(企業型)のしくみ

確定拠出年金(企業型)の掛け金の拠出や運用・管理、年金の受け取りは次の通りです。

- 掛け金の拠出 :会社

- 年金資産の運用指示:従業員

- 年金の受け取り :退職した従業員

他の年金制度と大きく異なるのは、積み立てた年金資産の運用を従業員自らが行うことです。

掛け金は一定であるため、運用成果次第で受け取る年金額は増減します。従業員は自己責任で年金積立金を運用しなければなりません。

また、会社の掛け金に従業員が任意に上乗せする「マッチング拠出」という制度もあります。

-

-

個人年金保険とiDeCoの違いを徹底解説!併用はできる?社労士が解説

老後の生活費を準備する方法にはいくつかありますが、その中でも「個人年金保険」や「iDeCo(個人型確定拠出型年金)」への加入を検討している方もいるでしょう。 どちらも公的年金だけでは不安な場合などに任 …

続きを見る

1-2-2.確定拠出年金(企業型)の特徴

前述のしくみのほか、確定拠出年金(企業型)には次の特徴があります。

確定拠出年金(企業型)の特徴

- 掛け金の上限は月5万5,000円

- 年金資産の運用商品は、預貯金、投資信託、保険商品などから従業員が選択

- 年金開始時期は60歳~70歳

- 支給期間は5年以上(一時金受け取りも可能)

- 転職した時、年金資産の持ち運び可能(ポータビリティ制度)

掛け金の上限については、確定給付型の年金を併用する場合は月27,500円までです。

また、確定拠出年金(企業型)の加入状況によって、iDeCo(イデコ・個人型確定拠出年金)の加入限度が変わってくるのため、下記リンクで確認しましょう。

また、確定給付企業年金と同様、税制上の優遇策が設けられています。

- 会社が拠出する掛け金:全額損金計上

- 個人が拠出する掛け金:全額所得控除(小規模企業共済等掛金控除)

- 年金資産の運用益 :運用中は非課税

- 退職者が受け取る年金:雑所得として公的年金等控除の対象(※一時金で受け取る場合は退職所得控除の対象)

1-3.厚生年金基金

「厚生年金基金」は、会社単独または共同で設立した基金が、厚生年金保険料の一部を運用・管理し国に代わって年金支給をするという企業年金制度です。

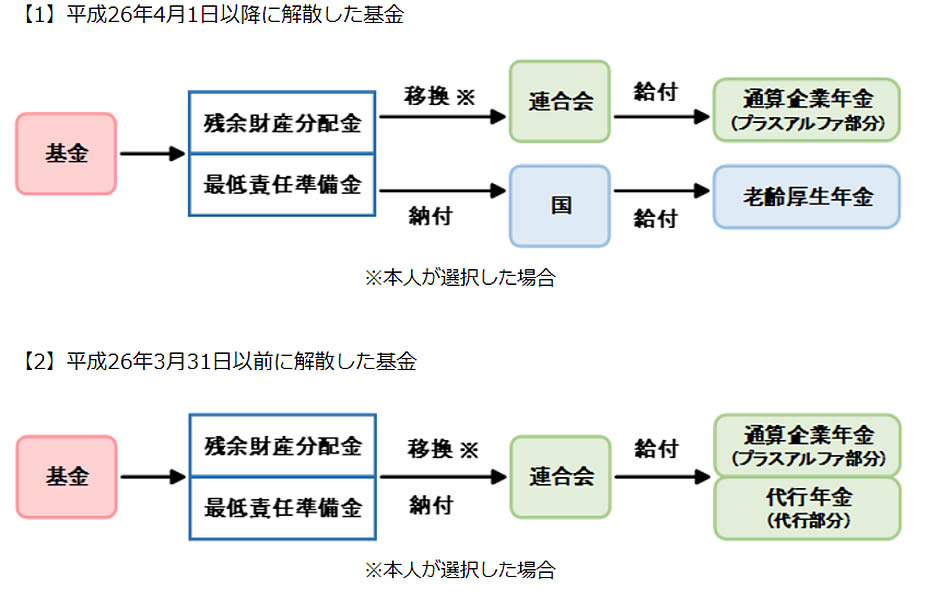

引用:日本年金機構「厚生年金基金加入期間がある方の年金」(次のイメージ図も同様)

独自の上乗せ給付など給付内容が手厚い一方、資産運用難で厚生年金基金の殆どが解散しました。

1996年度末に1,883あった基金数は、2021年9月現在5基金まで減少しています。

厚生年金基金の解散後の年金

解散した厚生年金基金で積み立てた年金資産は、国(厚生年金)または企業年金連合会に引き継がれます。国に引き継がれるのは、2014年4月以降に解散した基金の代行部分だけです。

国に引き継がれた年金資産は、老齢厚生年金の支給に充てられます。また、企業年金連合会に引き継がれた部分を原資に、企業年金連合会から企業年金が支給されます。

(厚生年金基金の解散後の年金支給イメージ)

2.企業年金の現状と推移

企業年金連合会の「企業年金の現況」によると、直近の制度別件数と加入者数は次の通りです。

(企業年金の現状・2021年3月末)

| 確定給付企業年金 | 確定拠出企業年金 | 厚生年金基金 | |

| 件数 | 12,284件 | 6,608件 | 5件 |

| 加入者数 | 933万人 | 747万人 | 13万人 |

※複数の会社が加入する企業年金があるため件数は加入会社数とは異なる

※確定給付企業年金の件数は2021年5月1日現在 ※厚生年金基金の加入者数は現存する5基金の2020年3月末現在の人数

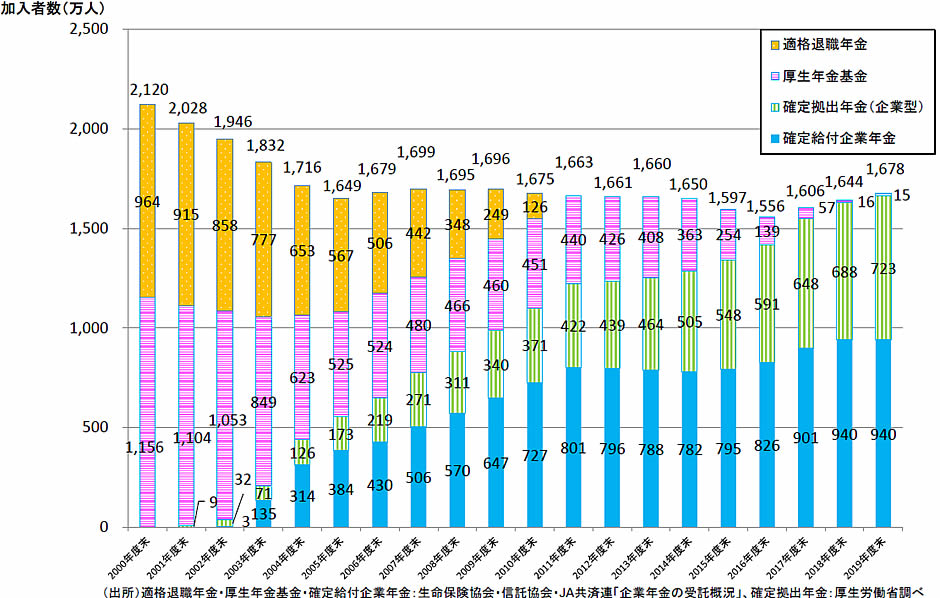

また、企業年金の加入者数の推移は次の通りです。かつて日本の企業年金を支えた適格退職年金と厚生年金基金の大半は、2001年10月にスタートした確定給付企業年金と確定拠出企業年金に置き換わりました。

(企業年金の加入者数の推移)

引用:厚生労働省「企業年金・個人年金制度の現状等についてP11」

3.退職金とは?

企業年金の各種制度について説明してきましたが、「退職金」制度についても簡単に確認しておきましょう。

企業年金と退職金はどちらも「一定年数勤務した人が会社を退職するときもらえる給付金」です。

退職時に一括して支払われるのが「退職金」、退職後に年金として分割支払いされるのが「企業年金」です。企業年金と退職金合わせて「退職給付」と言います。

3-1.退職金制度の導入状況

厚生労働省の調査によると退職給付の企業規模別導入状況は次の通りです。

(退職給付制度の導入状況)

| 従業員数 | 退職給付制度

あり |

退職給付制度がある会社の制度内訳 | ||

| 退職金のみ | 企業年金のみ | 両制度併用 | ||

| 1,000人以上 | 92.3% | 27.6% | 24.8% | 47.6% |

| 300~999人 | 91.8% | 44.4% | 18.1% | 37.5% |

| 100~299人 | 84.9% | 63.4% | 12.5% | 24.1% |

| 30~99人 | 77.6% | 82.1% | 5.4% | 12.5% |

| 平均 | 80.5% | 73.3% | 8.6% | 18.1% |

参考:厚生労働省「平成30年就労条件総合調査結果の概況・退職給付(一時金・年金)制度」

平均数値を見ると、調査対象企業の8割が退職給付制度を設けています。また、企業規模が大きくなるほど、退職給付制度の導入率や両制度を併用する企業の割合も高くなります。

3-2.退職金の支給状況

厚生労働省の調査によると、2017年度の定年退職者(勤続20年以上かつ45歳以上)の退職金(企業年金を含む)の平均額は次の通りです。

- 大学卒・大学院卒 :1,983万円

- 高校卒(管理・事務・技術職):1,618万円

- 高校卒(上記以外) :1,159万円

また、従業員30名以上の企業で定年制度のある会社は95.5%で、定年年齢は次の通りです。

(定年制度のある会社の定年年齢)

| 定年年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | 66歳以上 |

| 計 | 79.3% | 0.3% | 1.1% | 1.2% | 0.3% | 16.4% | 1.4% |

参考:厚生労働省「平成29年就労条件総合調査結果の概況・定年制等」

定年年齢60歳が8割を占めますが、定年後も大半の人が勤務先やその関連会社などで継続雇用されています。

終身雇用の崩壊が話題となり転職する人が増える中、退職金の代わりに毎月の給与を上乗せする会社も増えてきています。しかし、日本社会全体でみれば少数派で、従業員の福利厚生や繋ぎ止めを目的とした退職給付制度を維持する会社が多いのが現状です。

なお、退職金の基礎知識として次は覚えておきましょう。

退職金の基礎知識

- 退職金の支給対象は「勤続年数3年以上」とする会社が多い(原則会社が任意に決定)

- 自己都合退社の場合、会社都合退社よりも退職金が少ない

- 退職金は退職所得として退職所得控除が適用される(税金を一定程度に抑えられる)

4.企業年金がある会社の人向け 気になるQ&A

企業年金のある会社に勤めている人が、気になる質問について回答します。

4-1.自分が入っている企業年金を調べる方法は?

企業年金に入っているのは知っているが、どのような企業年金に入っているかわからない人は、勤務先に確認しましょう。

- 会社の担当者(人事や総務部門)に照会する

- 就業規則、退職金規程などで確認する

また、企業年金からの送付物などからも確認できます。

- 「ねんきん定期便」の基金加入欄(厚生年金基金)

- 年金加入時の提出書類控や取引状況などの定期配信物(確定拠出企業年金)

- 掛け金の自己負担がある場合は給与明細の控除欄(確定給付・拠出企業年金)

そのほか、企業年金連合会の会員名簿で現存する企業年金を確認できます。

4-2.現在の運用状況を確認、試算するサイトや方法はある?

企業年金の現在の運用状況を確認するにはどうすればいいでしょう。

確定給付企業年金や厚生年金基金については、勤務先に確認しましょう。企業年金によってはHPでモデルケースなどを紹介してるところもあります。

確定拠出企業年金については、次のサイトでいつでも運用状況を確認できます。加入時に登録した「ユーザーID・暗証番号」や「加入者口座番号・パスワード」が必要です。

参考:ジャパン・ペンション・ナビゲーター(J-PEC)「DCなび」

また、企業を途中退職した人は企業年金連合会のHPで、年金記録の確認や年金額の試算ができます。

5.企業年金がない会社の人向け 気になるQ&A

次は企業年金のない会社に勤めている人向けのQ&Aです。

5-1.世の中のどれくらいの会社が制度を導入しているのか?

「退職金制度の導入状況」で紹介した通り、企業年金制度(退職金との併用を含む)を導入しているのは退職給付のある会社の約1/4くらいですが、従業員数1,000人以上の会社に限ると7割近くを占めます。

また、退職金と企業年金を合わせた退職給付制度を導入する企業は全体の約8割です。

ココに注意

勤務先に退職金も企業年金がなければ、その分を自助努力で補う必要があります。

5-2.結局、制度がある人とない人でどれくらいの差が出る?

企業年金制度の有無による受給金額の差は、退職金を含めて考えるのが適当です。

制度別、勤続年数別の退職給付の金額は次のとおりです

(制度別、勤続年数別の退職給付金額)

| 勤続年数 | 退職給付制度

あり |

制度ごとの退職給付金額 | ||

| 退職金のみ | 企業年金のみ | 両制度併用 | ||

| 20年以上25年未満 | 1,267万円 | 1,058万円 | 898万円 | 1,743万円 |

| 25年以上30年未満 | 1,395万円 | 1,106万円 | 1,458万円 | 1,854万円 |

| 30年以上35年未満 | 1,794万円 | 1,658万円 | 1,662万円 | 2,081万円 |

| 35年以上 | 2,173万円 | 1,897万円 | 1,947万円 | 2,493万円 |

| 平均 | 1,983万円 | 1,678万円 | 1828万円 | 2,357万円 |

参考:厚生労働省「平成30年就労条件総合調査結果の概況・退職給付(一時金・年金)の支給実態」

重要!

退職給付制度や勤続年数によって給付額は異なりますが、退職金と企業年金を合わせて約2,000万というのが平均です。企業年金はないが退職金のある人は、2,000万円から退職金見込額を差し引けば、受給金額の差が出ます。

5-3.企業年金制度がない会社の社員はどうやってそれを補うか?

企業年金制度がない会社の社員が、受給金額の差を補う主な方法は次の通りです。

老後資金を賄う方法

- 自分でお金を貯める

- 定年後もできるだけ長く仕事を続ける

- 老齢年金を繰り下げることで年金額を増やす

- idecoやNISAなどの税制上の優遇策をフル活用する

株式投資などのハイリスク・ハイリターンの運用もありますが、積立型の投資信託などミドルリスク・ミドルリターンの金融商品がおすすめです。上記2点を満たすのが、「iDeCo(個人型確定拠出年金)」と「つみたてNISA」です。

参考:iDeCo公式サイト「iDeCo(イデコ)の特徴」 参考:金融庁「つみたてNISAの概要」

貯めたお金の使途を老後資金に限定するなら、まずはiDeCoからスタートしましょう。

-

-

個人年金保険とiDeCoの違いを徹底解説!併用はできる?社労士が解説

老後の生活費を準備する方法にはいくつかありますが、その中でも「個人年金保険」や「iDeCo(個人型確定拠出型年金)」への加入を検討している方もいるでしょう。 どちらも公的年金だけでは不安な場合などに任 …

続きを見る

5-4.個人事業主の場合、将来にどうやって備える?

まずは国民年金基金や小規模共済などの、節税しながら老後資金を備える方法はフル活用しましょう。掛け金額は国民年金基金とiDeCoを合わせて68,000円/月までとなっており、どちらを優先するかがポイントです。

国年基金で、リスクを避けたい、終身年金で長生きに備えたい、などのニーズを満たすのもありですが、40代くらいまではiDeCoで投資信託がおすすめです。

複利効果をイメージするのには、金融庁のNISAシミュレーションが有用です。

少額スタートでもいいから早い時期から積立を始め、長期運用による複利効果を活かすのが王道だと思います。

5-5.企業年金制度があるかどうか、転職者が事前に調べる方法は?

転職活動中の人が企業年金制度のある会社を調べるには、求人情報を見るのが1番です。「福利厚生欄」などに記載されています。

前述の「企業年金連合会の会員名簿」でもチェック可能ですが、職種や雇用形態によって対象外となることもあるので注意しましょう。また、下記サイトなら、あいうえお順で企業年金を探せるので使いやすいでしょう。