1.県民共済とは?

死亡や入院・手術の保障を考える上で、県民共済を選ぶ人も少なくありません。

県民共済とは、各地域の生活協同組合が運営する保険事業を指します。

例えば愛知県や福岡県など、地域ごとにそれぞれの生活協同組合が運営しており、各都道府県で運営者が異なるため、共済の内容も県ごとに異なります。

県民共済は加入者から掛金と呼ばれる保険料を集め、加入者の傷病時に共済金が支払われます。

死亡時や入院・手術時の保障がメインですが、火災保険もあるため住まいの補償も確保できるのが特徴です。

2021年には徳島県民共済と高知県民共済事業がスタートするなど、県民共済事業は徐々に全国に拡大しています。

一方で、県民共済が無い県もありますので、引っ越しなどの際には注意が必要です。

県民共済の無い県

鳥取県、徳島県、高知県、沖縄県(2021年現在)

2.民間の保険との違い

民間の保険と県民共済は、さまざまな保障を提供しているという点は共通していますが、相違点も多数あります。

例えば、民間の保険は保険業法に基づき金融庁が管轄しているのに対し、県民共済は厚生労働省の管轄です。

また、破綻した際に加入者を守るセーフティーネットの有無も異なります。民間の保険会社が破綻した場合は生命保険契約者保護機構が代わりに保障してくれますが、一方の県民共済にはこのような救済機関がないため、保障が消滅することになります。

加入時の違いを比較すると、職業告知の有無も民間の保険と県民共済では異なります。

民間の生命保険に加入する場合は職業の告知が必要で、例えばプロのボクサーや著しい危険を伴う職業に就いている人は、割増の保険料が求められることがあります。一方の県民共済は、加入時に職業を告知する必要はないため、職種を問わず加入できるのが特徴です。

下記に該当する場合は事前に共済に確認されることをお勧めします。

過去1年以内の健康診断、人間ドック、がん検診などでの異常(要再検査・要精密検査・要治療)

高脂血症、リウマチ、統合失調症、そう病、うつ病、そううつ病、神経症、自律神経失調症、拒食症、適応障害、アルコール依存症、不眠症、薬物依存症、認知症

最後に保障範囲を比較すると、民間の保険のほうが細かなニーズに合う商品が豊富で、中には新型コロナウイルス感染症に罹患した場合の保障を確保できる商品もあります。

なお、県民共済でも新型コロナウイルス感染症によって入院した場合に入院給付金が支払われることもありますが、県ごとに異なるため確認が必要です。

2-2.県民共済と民間保険の違い

| 民間保険 | 県民共済 | |

| 監督官庁 | 金融庁 | 厚生労働省 |

| 販売者 | 各保険会社(営利目的) | 都道府県民共済グループ(非営利) |

| 破綻時の保障 | あり 生命保険契約者保護機構が保証 | なし |

| 職業の告知義務 | あり 一部職業は保険料の割増もしくは引き受け不可 | なし |

| 保険の特徴 | 加入者の細やかなニーズに合う商品が豊富 | パッケージ化してわかりやすい反面、柔軟な付保はできない。 |

| 保険料 | 加入者の年齢、健康状態等により異なる。 | どの加入者も一律で安い。保険料の一部の返還がある(割戻金) |

監督官庁から保障範囲まで、民間の保険と県民共済にはさまざまな相違点があります。加入前に、それぞれの違いについて理解を深めておくと良いでしょう。

3.県民共済はなぜ掛金が割安なのか?

県民共済は掛金の安さが魅力ですが、これには割戻金が大きく関わっています。

割戻金とは、県民共済が加入者に支払う剰余金です。剰余金は、前年4月から当年3月までに支払われた1年間の掛金に所定の割戻率をかけて算出されます。

ポイント

割戻金は、共済金の支払い等が多い場合は割戻金が減り、少なければ増えるという特徴があり、例年8月上旬に県民共済の掛金の振替口座に戻される仕組みです。

つまり、支払った掛金のいくらかが剰余金として戻ってくることがあるため、実際の掛金の負担はさらに低くなります。

例えば、神奈川県民共済の2020年度の割戻率は、年間払込額の38.3%です。

つまり、年間掛け金が48,000円の場合、割戻金は18、420円となります。

※一方で、割戻率の低い県もありますので、注意しましょう。

※割戻金は3月31日現在の共済契約に対して発生します。

これだけ割戻金を支払って、県民共済は大丈夫か?と不安な声もあるかと思いますが、

神奈川県民共済の場合、2020年度決算に基づいて算出された支払余力比率は、2,709%とのこと。支払余力比率は、200%以上が健全性の目安となりますので、県民共済は、高い水準を維持しています。

なお、割戻金は年度によっては全くない、もしくはほとんどない場合もあるため、毎年必ず払い戻されるわけではない点には注意が必要です。

4.県民共済に加入するメリット

民間の保険と同様、県民共済にも加入するメリット・デメリットがあります。

県民共済に加入するメリットとして、以下の3点があります。

<県民共済のメリット>

・掛金が安い

・加入時の診査基準が緩い

・保障内容がシンプルでわかりやすい

以下詳しく見ていきましょう。

4-1.掛け金が安い

最大のメリットは、掛金が安いという点です。民間の保険と比較すると、県民共済は比較的割安な掛金で加入できることが多く、経済的な負担も非常に軽いのが特徴です。

また、先述の通り割戻金があることを考えると、実際の負担額はさらに小さくなります。

4-2.加入時の審査基準が緩い

メリットの2つ目として、加入時の診査基準が緩い点が挙げられます。一般的な保険商品は加入時に健康状態の告知が必要です。そのため、既往症や加入時の健康状態によっては加入できないケースがあります。

県民共済の場合、健康状態の告知事項が緩やかなことが多く、加入できる可能性が民間の保険よりも高いこともあります。

健康面で不安を感じる方や、民間の保険に加入できない方は、県民共済に加入できないか検討すると良いでしょう。

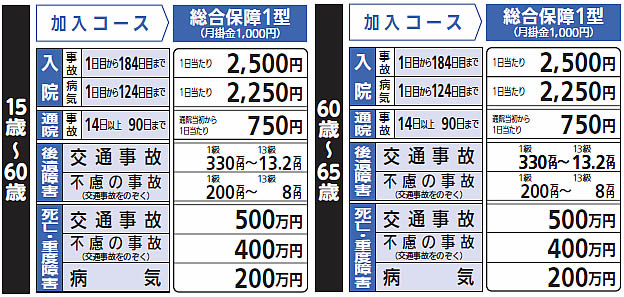

4-3.保障内容がシンプルでわかりやすい

また、保障内容がシンプルでわかりやすい点も、県民共済に加入するメリットと言えるでしょう。

県民共済は、死亡保障や医療保障といったシンプルな保障をメインとしており、保障内容と掛金の詳細が分かりやすいと定評です。

出典:都民共済「総合保障1型」の保障内容

5.県民共済に加入するデメリット

一方、デメリットとして以下の3点が考えられます。

<県民共済のデメリット>

・終身タイプの保障がない

・年齢によっては掛金が割高になることも

・加入後に保障額が減額されるプランも

先述の通り、県民共済の保障は原則1年更新で、終身タイプの保障がありません。そのため、一生涯の保障を確保したい方には不向きと言えます。

また、県民共済の中には性別や年齢を問わず、一律の掛金を設定しているプランもあります。

メモ

つまり、年齢が高くなるほどお得に保障を確保できる一方、より掛金が安いはずの若年層は必要以上に掛金を支払うことになるため、加入者間の公平性には少々欠ける内容です。

さらに、加入後は年齢に応じて保障額が減額されるという点もデメリットです。民間の保険は、保障額の減額を申し出ない限り契約した時点の保障額を確保できますが、県民共済は、一定の年齢を迎えた時点で保障額が自動的に減額されるプランもあります。

「知らないうちに保障額が減っていた」という状況を避けるためにも、加入時したあとも保障額の詳細は適宜確認すると良いでしょう。

6.こどもは県民共済に加入できる?保障範囲は?

県民共済ではこどもの保障も確保することができます。

こどもは突然の病気やケガで入院・手術する可能性があることを考えると、割安な掛金で最低限の保障を確保したい場合は、県民共済でこどもの保障を確保すると良いでしょう。

一般的な県民共済の場合、こども型の保障は0歳~18歳までを保障期間としています。

入院1日目から保障され、中には先進医療にも対応しているプランもあるなど、保障範囲が十分広いのでいざというときにも安心です。

また、こども型の県民共済で剰余金が発生した場合は、一般的な県民共済と同様に割戻金が払い戻されるため、実際の掛金の負担がさらに小さくなるメリットがあります。

こども型の申し込み可能年齢は、「申し込み日において0歳~満17歳の健康なお子さま」とされている県が大半ですが、詳細は県ごとに異なるため、予め確認しておくことが重要です。

7.県民共済のプランの特徴

これまで県民共済の特徴を解説してきましたが、ではどのような人が県民共済を選ぶべきなのでしょうか。

県民共済は掛金の安さが魅力ですので、割安な掛金である程度の保障を確保したいという人におすすめです。県ごとに県民共済のプラン内容は異なるものの、いずれの県民共済も死亡や入院のリスクに幅広く備えることができます。

7-1.総合保障2型

例えば総合保障2型であれば、入院と死亡の双方のリスクにバランス良く備えることができるのが特徴です。

毎月2,000円の掛金で交通事故時の死亡には1,000万円、病気死亡には400万円の備えを確保できます。また、入院時の保障として事故が原因での入院は日額5,000円、病気入院であれば日額4,500円が保障されるので、医療費の自己負担を軽くすることが可能です。

しかし、日常のリスクは何も死亡と入院だけではなく、例えば病気やケガが原因で働けなくなる場合や、がんを含む三大疾病など重い病気で治療が長期化した場合の備えも確保しておきたいものです。

そのため、県民共済で一定の保障を確保した上で、民間の保険への加入を検討するなど、より幅広いリスクに対応しておくことも大切です。

7-2.入院保障2型

県民共済には、他にも入院保障2型というプランもあり、総合保障2型と同じく2,000円の掛金で入院1日当たり10,000円が保障され、日帰り入院もカバーされるため、短期の入院にも対応しています。

先進医療にも対応しているため、健康保険が適用されない手術を受ける際にも安心です。

ただし、この入院保障2型プランは入院時のリスクに手厚く備えることができる反面、死亡や重い病気やケガの備えは確保することができません。必要に応じて県民共済で死亡保障を確保しながら、民間の保険への加入も検討すると良いでしょう。

7-3.その他特約も

また、個々のニーズがより細分化されている現状を受け、県民共済でも各種特約が用意されています。重い病気の罹患リスクが心配という人は、新がん特約や新三大疾病特約を付加することで、費用面での負担をさらに軽くすることができます。

県民共済は手軽な掛金で暮らしの不安をカバーできるというメリットがあります。保障の過不足を確認し、必要に応じて民間の保険に加入することも併せて考えてみることも重要です。

8.県民共済の加入方法・共済金の請求方法は?

県民共済の保険に申し込む際は、郵送やインターネットでの手続きのほか、県民共済を取り扱っている金融機関窓口での手続きが可能です。掛金は契約時に指定した口座から自動で振り替えられます。

8-1.契約は原則自動更新

多くの県民共済の保障期間は1年間で、解約を申し出ない限り原則として毎年自動更新されます。保障の終期は加入プランごとに異なり、満80歳まで保障を継続できる場合や満70歳や75歳で保障が終期を迎えることもあるため、加入時に確認しておくと良いでしょう。

8-2.保険金の請求方法は?

また、病気やケガなどさまざまな事由で県民共済の共済金を請求する際は、加入している県民共済に連絡し、共済金請求書類を送付してもらいます。請求書類に必要事項を記入して返送することで、共済が内容を確認してから共済金が支払われます。

共済金が支払われた場合、後日「お振込みのご案内」といった案内が送付されますので、共済金の内容や金額を改めて確認しましょう。

万が一の際に慌てることがないよう、共済金の請求手続き等については予め確認しておくと安心です。

9.保険は県民共済で十分?保障の過不足を確認しよう

県民共済は、割安な掛金で死亡や入院といった日常のリスクに備えることができます。割戻金があることを考慮すると、実際の掛金の負担は非常に小さいと言えます。

しかし、県民共済で全てのリスクに備えることはできず、場合によっては民間の保険で保障を確保する必要があります。そのため、県民共済と民間の保険のメリット・デメリットをそれぞれ確認しておくことも大切です。

さまざまな魅力のある県民共済の詳細を改めて見直し、県民共済でカバーできていないリスクがないか今一度、確認しましょう。