「老後2,000万円問題」が話題になるなど、多くの人が老後の資金準備の必要性を感じており、そのために個人年金保険を活用する人もたくさんいます。

個人年金保険とは任意で加入する保険の1つで、60歳や65歳など決められた年齢まで保険料をこつこつと支払い、積み立てる私的年金です。

一般的な生命保険と違って貯蓄性が高く、年金受け取り開始年齢まで積み立てると、それまで払い込んだ保険料を超える年金総額を受け取ることができます。

企業年金や公的年金の不足を補う目的で加入する人もおり、計画的に老後資金を準備できる点に定評があります。

また、「個人年金保険」と呼ばれるように保険(保障)機能もついており、万が一死亡した場合は払い込んだ保険料以上の死亡保険金が払われるのも特徴と言えます。

この記事では個人年金保険のメリットデメリットについて解説します。

1.個人年金保険に加入するメリット・デメリット

老後資金の準備方法の1つである個人年金保険ですが、上手く活用するためにも加入のメリット・デメリットは確認しておくことが大切です。

1-1.メリット

ポイント

・個人年金保険料控除の対象になる

・年金額や積立期間を自由に選ぶことができる

個人年金保険に加入する最大のメリットは、支払った保険料が控除の対象になるという点です。

個人年金保険料控除とは所得控除の1つであり、支払った保険料に応じてその年の所得からいくらか差し引くことができる制度です。結果として所得税や住民税の負担が軽くなるため、計画的に老後資金を貯めつつ、税負担が軽減されるという大きなメリットと言えます。

この個人年金保険料控除には新制度と旧制度の2制度があり、契約したタイミングによって控除額が異なります。新制度の詳細は以下の通りです。

新制度(平成24年1月1日以降の契約)

個人年金保険に加入するもう1つのメリットは、年金額や積立期間を自由に選ぶことができるという点です。目標とする老後資金の確保のために、そこから逆算して毎月の積立金額を決定することもでき、60歳や65歳など積立期間も調整が可能です。

ライフスタイルや経済状況に応じてそれぞれに合うプランを設計し、無理なく老後資金を貯めることができるという点を魅力に感じ、個人年金保険に加入する人はたくさんいます。

1-2.デメリット

一方、「個人年金保険に入るべきではない」と考える人の多くは、個人年金保険のデメリットをより重視している傾向があります。個人年金保険に加入する主なデメリットは以下の通りです。

ポイント

・解約するタイミングによっては既払込保険料が解約返戻金を下回ることも

・インフレに対応できない

個人年金保険は老後の資産形成を目的としており、長期間の積立を前提としています。

そのため、加入から短期間で解約する場合は元本割れを起こす商品が多く、解約返戻金はそれまで支払った保険料よりも下回ることが考えられます。

また、個人年金保険は加入時に将来受け取ることができる年金額は決まっており、加入後に物価が上昇するインフレが起こったとしても、インフレは考慮されないという点がデメリットと言えます。

長期的な積立によるリスクやデメリットも考慮した上で、上手に個人年金保険を活用すると良いでしょう。

2.個人年金保険加入時にチェックすべきポイント3点

さまざまな保険会社から個人年金保険商品が販売されており、商品を選ぶ際のポイントも知っておくと安心です。個人年金に加入する際には、主に以下の3つのポイントに着目することで、自分に合うプランや商品を選ぶことができます。

ポイント

・個人年金保険の種類

・年金の受け取り期間や受け取り開始時期

・返戻率

2-1.個人年金保険の種類

個人年金保険は、一生涯年金を受け取ることができる終身年金や、一定期間は被保険者の生死を問わず年金を受け取ることができる確定年金などがあります。

また、保険会社の運用実績に応じて将来の年金額が変動する変額年金保険などもあり、それぞれ異なる特徴があります。

最近では外貨で運用する年金保険もあるため、それぞれの年金タイプの特徴を確認しておくと良いでしょう。

2-2.年金の受け取り期間や受け取り開始時期

一般的な退職年齢は60歳や65歳と言われていますが、平均寿命を考えると退職後は20年、女性であれば30年近くセカンドライフがあることになります。

そのため、老後資金である個人年金をいつから受け取るのか、またどの程度の期間にわたって受け取るのかについては、事前にしっかりと検討しなければなりません。

公的年金の支給開始年齢や退職予定年齢を加味しながら、収入に空白期間が生じることのないよう受け取り開始時期を設定しましょう。

2-3.返戻率

支払った保険料に対してどれくらいの利益があるのかを示す値が返戻率です。

返戻率が大きいほどリターンが大きいため、個人年金保険商品を選ぶ際には返戻率は必ず確認しましょう。

なお、返戻率が高い商品の中には、元本割れや為替リスクなどが含まれていることも考えられます。返戻率の高さを比較することは大切ですが、単に返戻率だけを比較して加入先を決めることは絶対に避けましょう。

3.受け取る年金に税金はかかる?上手な受け取り方

加入している個人年金保険から受け取る年金は、受け取り方次第で税金がかかることがあります。

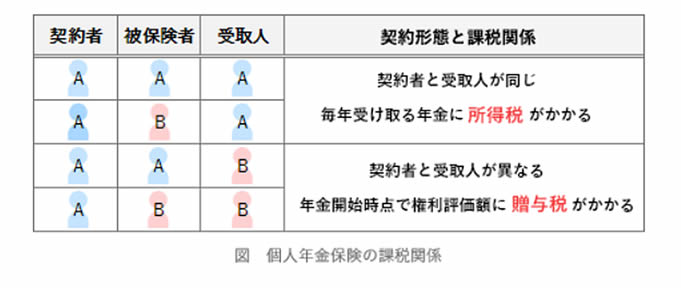

個人年金を受け取る際の課税関係は以下の通りです。

出典:FP2級ドットコム

上記の図から分かる通り、個人年金は契約者と受取人の関係次第で、課税される税金の内容が異なります。契約者と受取人が同じ場合は所得税、異なる場合は贈与税の課税対象です。

また、年金を一括で受け取るか年金形式で受け取るかによって、所得の種類にも差が生じます。一括受け取りの場合は一時所得、年金形式での受け取りは雑所得扱いです。

所得税に比べて贈与税のほうが課税負担が重いため、個人年金保険に加入するメリットをできるだけ大きくするためには、契約者と受取人を同一にすると良いでしょう。

また、受け取り時にかかる税金をできるだけ小さくすることを重視する場合は、年金形式ではなく一括で受け取る方が税金が少なくなります。

ただし、一括で受け取る金額は、年金形式で受け取る場合の総受け取り額よりも小さくなることが多いため、年金受け取り前に詳細を確認すると良いでしょう。

4.結論:個人年金保険に加入すべき人は?

平均寿命の伸びを受けて「長生きリスク」と呼ばれることもあるほど、セカンドライフへの備えの重要性は高まっています。

個人年金保険に加入することでこつこつと計画的に老後資金を準備できるため、「老後に向けた貯蓄がなかなかできない」といった人におすすめです。

また、支払った保険料は個人年金保険料控除の対象ですので、老後の資産形成を進めながら一定の保障を確保し、さらに所得控除を利用したい人にも最適と言えるでしょう。

加入の際は、商品のメリット・デメリットを正しく理解し、さらに年金受け取り時の課税関係についても予め確認しておくことが重要です。個人年金保険を活用しながら、豊かなセカンドライフの実現に向けた資金をしっかりと確保しましょう。