自転車による相次ぐ人身事故を受け、全国各地で自転車保険の義務化が進んでいます。

この記事では、自転車保険の仕組みや特徴、自転車保険を加入する前に確認すべきポイントについて解説します。

1.自転車保険とは?

自転車の運転中の事故に備える自転車保険ですが、どのような内容なのでしょうか?自転車保険の特徴や仕組みについて解説します。

1-1.自転車運転中の事故に備える保険

自転車保険とは、自転車を運転しているときに起こりうる事故に備えるための保険です。

自転車保険の対象範囲

自転車保険とは、この2つのリスクに備えるための保険です。

- 自転車が衝突して、相手にケガを負わせたり、相手の財物を破損させるリスク

- 自転車の衝突によって、自分がケガを負ってしまうリスク

相手への損害賠償に備える補償(個人賠償責任保険)と、自分のケガに備える補償(傷害保険)との、2つの補償内容がセットになった保険のことをいいます。

1-2.相手への損害賠償は高額になることも

特に注目すべきは、相手にケガを負わせた場合や相手の財物を破損させた場合に、その損害賠償が高額になってしまう可能性があることです。

一般社団法人日本損害保険協会によると、自転車での高額賠償事例には以下のようなものがあります。

| 賠償額 | 裁判所 | 判決日 | 加害者 | 被害者 | 被害内容 |

| 9,521万円 | 神戸 | 2013年 | 男子小学生 | 62歳女性 | 後遺障害 |

| 9,330万円 | 高松 | 2020年 | 男子高校生 | 25歳男性 | 死亡 |

| 9,266万円 | 東京 | 2008年 | 男子高校生 | 24歳男性 | 後遺障害 |

| 6,779万円 | 東京 | 2003年 | 男性 | 38歳女性 | 死亡 |

| 5,438万円 | 東京 | 2007年 | 男性 | 55歳女性 | 死亡 |

自転車の接触や衝突は大したことではないと思っていると、決してそんなことはありません。

相手に対する損害賠償は、その治療費はもちろん、働けない期間の収入補償にも及びます。

万が一死亡させてしまったり、重度の後遺障害を負わせてしまった場合は、その損害賠償はかなりの高額となってしまいます。

被害者側がしっかりと賠償を受けられるようにするためにも、自転車保険の加入は必要です。

2.自転車保険の加入義務化とは?罰則はある?

相次ぐ高額な賠償事例を受け、全国の自治体で自転車保険の加入義務化が進んでいます。

自転車保険加入の義務化の現状と、加入しなかった場合の罰則について解説します。

2-1.自転車保険の加入義務化は全国で広がっている

自転車保険の加入義務化は、2013年に兵庫県神戸市で発生した事故をきっかけに、2015年10月に、全国で初めて兵庫県で開始されました。

これを皮切りに、全国で加入義務化が広がり、国土交通省によると、2021年10月現在で加入が義務化されている自治体は下表のとおりです。

| 条例の区分 | 都道府県 |

| 義務 | 宮城県、秋田県、山形県、群馬県、埼玉県、東京都、神奈川県、

山梨県、長野県、静岡県、愛知県、三重県、滋賀県、京都府、 大阪府、兵庫県、奈良県、愛媛県、福岡県、熊本県、大分県、 宮崎県、鹿児島県 |

| 努力義務 | 北海道、青森県、茨城県、千葉県、富山県、和歌山県、鳥取県、

徳島県、香川県、高知県、佐賀県 |

「義務」と「努力義務」の違い

自治体によって、自転車保険は「義務」と「努力義務」に区分されています。

義務ではその地域内で自転車を運転する人は加入しなければならないとしているのに対し、努力義務は加入するように努めなければいけないにとどめられています。

努力義務は段階的に義務へと引き上げられることもあります。埼玉県や京都府は、もともと努力義務としていましたが、2018年4月より義務化へ変更されました。

2-2.加入しなくても罰則規定はない

加入義務化といえども、2021年現在で未加入による罰則規定を定めている自治体はありません。

つまり、自転車を運転する人が自転車保険に加入していなかったからといって、警察に呼び止められたり、罰則を受けることはありません。

2-3.自転車保険の加入率は全国平均で59.5%

au損害保険が調査している「2020年度全国自転車保険加入率調査」によると、全国平均の加入率は59.5%となっています。

最も加入率が高いのは京都府で73.1%、次いで滋賀県、兵庫県と、近畿地域の普及率が高い状況です。

罰則規定はなく強制力は弱いですが、加入が義務化されている地域の方が、加入率は高い傾向があります。自治体による加入義務化が自転車保険検討のきっかけとなり、加入促進に繋がっています。

2-4.自転車保険の保険料は?

保険料の相場は補償内容により異なりますが、月々200円程度~1,000円程度です。

申し込みは、各保険会社のHPや、街角の保険相談ショップ、コンビニ(ローソン、セブンイレブン、ファミリーマート)や、携帯ショップ(ドコモ、au)などで可能です。

3.自転車保険加入のメリット

自転車保険に加入することで、どのようなメリットが受けられるのでしょうか。

自転車保険のメリットは、以下の3つがあげられます。

メリット1.高額賠償に対応できる

自転車保険に加入していれば、相手のケガや物損における損害賠償が高額になった場合でも、保険で対応することが可能です。

自転車保険の個人賠償責任補償は、保険会社の商品にもよりますが、保険金額を1〜3億円で設定している場合が多く、高額賠償にも対応することができます。

メリット2.自分のケガに対して補償が受けられる

相手のケガだけでなく、自分がケガを負った場合でも、補償でカバーすることが可能です。

自転車保険における傷害の補償は、入院1日あたり5,000円や、通院1日あたり3,000円などを設定し、治療内容に応じて給付金を受け取ることができます。

メリット3.日常生活における賠償責任もカバーできる

自転車保険における個人賠償責任は、自転車事故以外の損害賠償にも対応することが可能です。

例えば、他人の物を落下させて壊してしまった場合、運動中に他人にケガをさせてしまった場合など、日常生活で発生しうる損害賠償リスクに対して補償を備えることができます。

個人賠償責任保険の補償例

・飼い犬が噛みついて相手にけがをさせてしまった

・マンションやホテルで階下に水漏れさせてしまった

・高価な売り物を破損してしまった

・自転車事故で相手方にけがをさせてしまった、など

更に、契約者の配偶者、未成年の子どもなども保険の対象範囲となります。子供や奥様の不注意、事故でもカバーされます。

※個別の契約によりますので、契約内容はご確認ください。

4.加入前には、加入中の自動車保険、クレジットカードを確認!

自転車保険に加入しなくても、同様の補償を受けられるケースがあります。

自転車保険の補償内容で重要なのが相手のケガや物損害に対する補償ですが、これは「個人賠償責任保険」と呼ばれるもので、単体の保険としても販売されています。

ポイント

この「個人賠償責任保険」に加えて、「自分の入院費、治療費」なども保険対象としてパッケージで販売されているのが、いわゆる「自転車保険」です。

つまり、個人賠償責任保険の契約があれば、自転車事故の相手方への補償は可能です。

なお、「個人賠償責任保険」は、火災保険や自動車保険の特約として附帯していることもあり、すでに特約が付いていれば、改めて自転車保険に加入する必要はないといえます。(特約のみの追加契約も可能です。)

また、「個人賠償責任保険」は、お持ちのクレジットカードに附帯している場合もあります。

改めて自転車保険を契約する前に、既に加入中の保険が無いか、念のため確認しましょう!

注意

個人賠償責任保険は、あくまでも相手のケガや物損害に対する補償です。火災保険や自動車保険の特約で付いていたとしても、自分が負ったケガまでは補償されませんので注意が必要です。

また、自転車の運転が業務上である場合は、個人賠償責任保険では補償できません。

近年で増加しているフードデリバリーにおける自転車利用や、会社員が営業やお使いで自転車を利用するようなケースの場合、個人の自転車保険ではカバーできません。

4-1.「個人賠償責任保険」があれば、自転車保険義務化はクリアできる

各自治体の自転車保険義務化の条例では、「自転車損害賠償責任保険等の加入」を求めています。

自転車損害賠償責任保険等とは、自転車の利用によって他人の生命又は身体が害された場合における損害賠償を保障することができる保険又は共済のことで、個人賠償責任保険はこれに該当します。

個人賠償責任保険の契約があれば、「自転車保険義務化」の要件を満たすことになります。

また、「TSマーク」が貼ってある自転車もこの要件を満たすことになります。

TSマークとは?

TSマークとは、自転車安全整備士が点検し、安全であることを確認した自転車に貼付されるシールのことです。TSマークが貼られた自転車で事故を起こした場合に、傷害保険と賠償責任保険が適用されます。※(出典:公益財団法人日本交通管理技術協会|TSマーク)

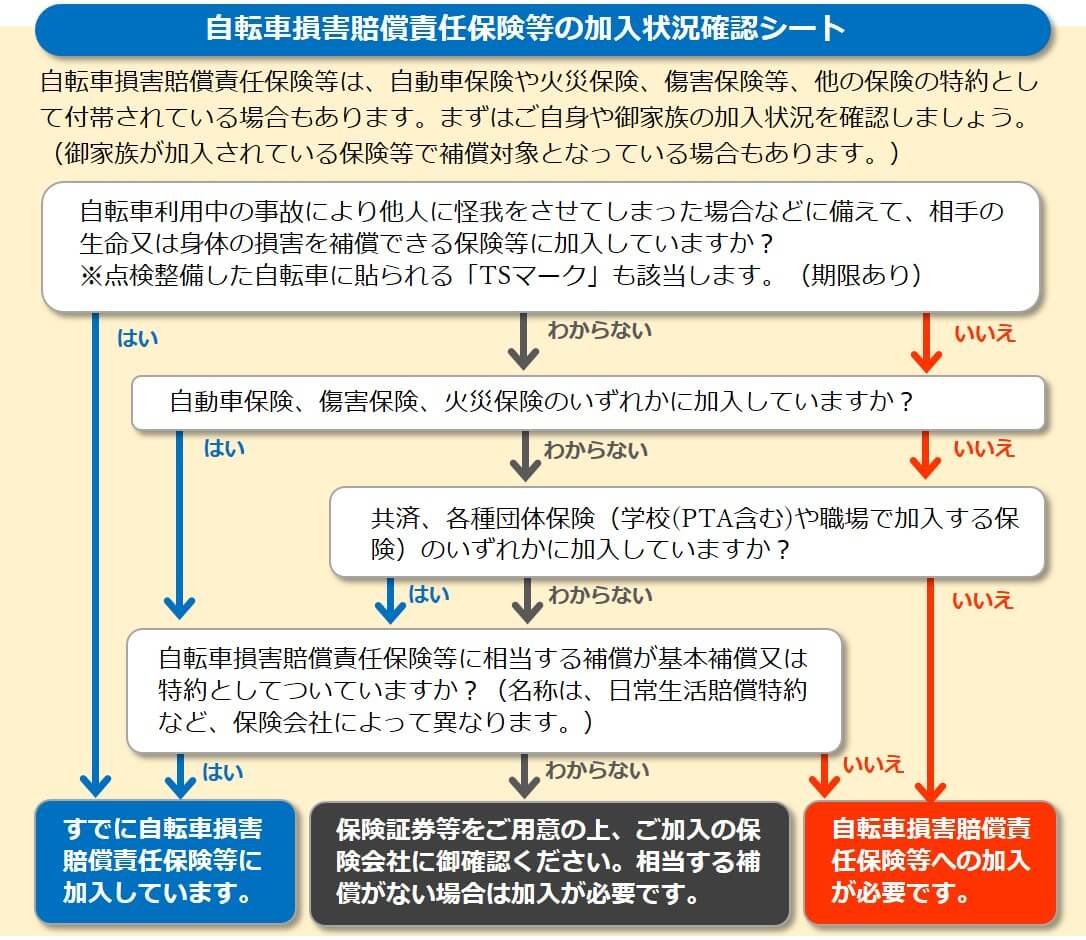

自転車保険義務化の要件を満たしているかどうかは、下記の状況確認シートを活用してください。

※出典:愛知県「自転車損害賠償責任保険等の加入状況確認シート」

5.自転車保険を選ぶポイント

これから加入を検討している人が、自転車保険を選択するうえで押さえておくべきポイントをご紹介します。

5-1.個人賠償責任保険の保険金額はいくらか?

相手のケガや物損害をカバーする個人賠償責任保険が、上限でいくらまで支払われるかは確認しておきましょう。実際に1億円近くの損害賠償を求められた事例もありますので、少なくとも1億円以上の保険金を備えておくことをおすすめします。

5-2.示談交渉サービスが付いているか?

自転車事故を起こしてしまった場合に、契約者に代わって保険会社が示談交渉を行なってくれるサービスが付いているかどうかも確認しておきましょう。

示談交渉サービスが付いていない場合、自分で手続きを進める必要があり、過大な労力がかかってしまいます。

5-3.自分のケガに対してどこまで備えるか?

自分のケガの補償については、どの程度までカバーしたいかよく確認しましょう。

自分のケガの場合は、別途医療保険に加入していれば、そこから給付金を受け取ることも可能です。

どこまで備えておきたいかは、自分でよく検討しましょう。

6.自転車保険で日常生活に安心を

日常生活において、幅広い世代で運転する機会の多い自転車ですが、事故のリスクは決して侮れません。そんなとき、自転車保険を備えていれば、相手のケガや物損害に加え、自分のケガの補償をもカバーすることが可能です。

自転車保険の義務化は全国で拡大しています。罰則規定こそないものの、安心・安全に自転車を利用するためにも、自転車保険には加入するようにしましょう。

また、加入中の火災保険や自動車保険の補償内容によっては、自転車保険の補償がカバーできる場合もあります。保険加入の際はよく確認して、必要以上の補償にならないように注意してください。