年末調整の際には、会社から、従業員へ源泉徴収票を発行することになります。

また、それだけではなく、源泉徴収票は、税務署や授業員の居住地の各市区町村役場にも提出しなければいけません。

源泉徴収票の作成方法はややこしいので、経営者や経理担当者は、正しく理解して、自分で発行できるようにしておく必要がありますよね。

そこで、ここでは、年末調整における、源泉徴収票の作成方法について、くわしく見ていきたいと思います。

源泉徴収票とは何?どのような場合に必要?

毎月の給与から、所得税を天引きしますが、この金額が、本来納めるべき年間の所得税額と食い違いがないかを調整するために、年末調整を行います。

その際に、この年末調整の結果をまとめた、所得税額を証明するための書類である、源泉徴収票を発行することになります。

源泉徴収票の作成の対象は?

源泉徴収票は、役員を含め、アルバイトや正社員など雇用形態を問わず、会社から給与を支払ったすべての従業員に発行することが義務付けられています。

似たようなものに、支払調書という書類があります。

こちらは、フリーランス、個人事業主、法人などへ報酬を支払う際に源泉徴収している場合に発行するものとなります。

支払調書は、交付の義務がないため、求められたときに発行することになります。

源泉徴収票はいつ作成する?

年末調整は、1月から12月までの1年間に支払った所得税額を、本来支払うべき金額と食い違っていないかを調整するために行います。

そのため、冬の賞与や12月分の給与が確定した後に行うことになります。

また、源泉徴収票は、税務署と各従業員の居住地の市区町村役場に、翌年1月31日に提出することとなっています。

そのため、源泉徴収票は、年末調整を行ってから、翌年1月31日までの間に作成しなければいけません。

ただし、退職者の場合は、退職日から1ヶ月以内に、源泉徴収票を作成・交付するように定められています。

源泉徴収票はどのような場合に必要となる?

源泉徴収票が必要となるのがどのような場合なのかについて、くわしく見ていきたいと思います。

確定申告をするとき

一般的には、会社勤めの人などは、会社を通じて年末調整を行ってもらいます。

そのため、個人で確定申告をすることはありません。

しかし、以下のような場合には、個人で確定申告を行う必要があるため、その際に、源泉徴収票が必要となります。

- 住宅を購入して1年目には、住宅ローン控除のために確定申告が必要

- 給与所得以外に副業などの収入がある場合

- 給与所得であっても年収2,000万以上の場合は年末調整ではなく確定申告が必要

転職するとき

年末調整の際には、1年間の総収入をもとに所得税の計算を行います。

そのため、年の途中で転職した場合には、新しい勤務先に源泉徴収票を提出する必要があります。

契約などの審査のとき

契約などを行う際に、収入の審査が行われることがあります。

以下のような場合には、源泉徴収票の提出が求められます。

- 住宅ローンの審査

- 賃貸借契約

- 家族の扶養家族に入る場合

- 保育園の入所の際

自治体によっては、保育料の算定に、所得を基準とするため、源泉徴収票の提出が必要となる場合があります。

また、扶養親族になる場合にも、所得などの条件があるため、源泉徴収票の提示を求められることがあります。

源泉徴収票の作成方法について

それでは、実際に、会社において、源泉徴収票を作成する際に、どのようにすれば良いのかを見ていきたいと思います。

源泉徴収の作成について

給与の支払い者である事業主や会社には、源泉徴収票の作成と発行の義務があります。

源泉徴収票は、4枚作成する必要があります。

受給者交付用…1枚

従業員に配布するものです。

マイナンバーや法人番号は記載しません。

税務署提出用…1枚

会社の管轄の税務署に、1月31日までに提出する必要があります。

市区町村提出用…2枚

各従業員の居住地の市区町村役場に、給与支払い報告書として、1月31日までに提出しなければいけません。

源泉徴収票を作成する方法は?

それでは、会社では、源泉徴収票を作成・発行する必要がありますが、どのように作成すれば良いのでしょうか。

源泉徴収票の作成は、以下の4つの方法があります。

- 無料のエクセルのフォーマットで作成

- e-Taxを使用して作成

- 給与計算ソフトを使用して作成

- 専門家に依頼

それぞれについて、くわしく見ていきたいと思います。

無料のエクセルのフォーマットで作成

インターネットで検索すると、税理士などが公開している、源泉徴収票のエクセルのフォーマットをダウンロードして作成することが可能です。

無料でダウンロードできるものも多いので、自分で作成するという場合には、便利です。

ただし、作成や公開日時が古い場合などには、法律の改正に対応していない場合もあります。

また、エクセルの関数がおかしかったりする可能性があります。

そのため、自分自身で間違いがないかを確認できる必要があります。

e-Taxを使用して作成

国税庁が提供しているe-Taxというシステム使用して、源泉徴収票を作成するという方法もあります。

ソフトの指示のとおりに必要事項を入力するだけで、源泉徴収票を作成することが可能です。

また、給与の支払者の情報が自動入力されるので、手動入力する項目が少なくなり、作成の手間を省くことが可能です。

源泉徴収票の提出に関しても、インターネットを通じて行うことができるので、窓口に行ったり、郵送する必要もありません。

ただし、事前に、税務署にe-Taxを利用するための開始届出書を提出し、ソフトをインストールしておく必要があります。

給与計算ソフトを使用して作成

普段から、従業員の給与計算に関して、有料のソフトなどを使用している場合には、源泉徴収票の作成機能が備わっている場合があります。

ある程度の金額の支払いが必要になりますが、毎月の給与計算などの経理・労務の業務負担が格段に軽減されます。

会社の規模や必要な機能を考慮して、導入するのが良いでしょう。

専門家に依頼

年末調整や源泉徴収票の作成を税理士などの専門家に依頼して作成することも可能です。

年末調整や源泉徴収票の作成は、非常にややこしく知識も必要になります。

自分自身、もしくは、会社の担当者が作成しようとすると、非常に手間や時間がかかってしまいます。

外注することで、その分の時間を、年末年始の他の業務にあてることが可能となります。

専門家なので、法律が改正された際にも適切に対応してもらうことが可能です。

ただし、その分の依頼料がかかりますので、そこを天秤にかけて、判断するのが良いのではないでしょうか。

源泉徴収票の書き方について

それでは、実際に自分自身で源泉徴収票を作成する際の書き方について、くわしく見ていきたいと思います。

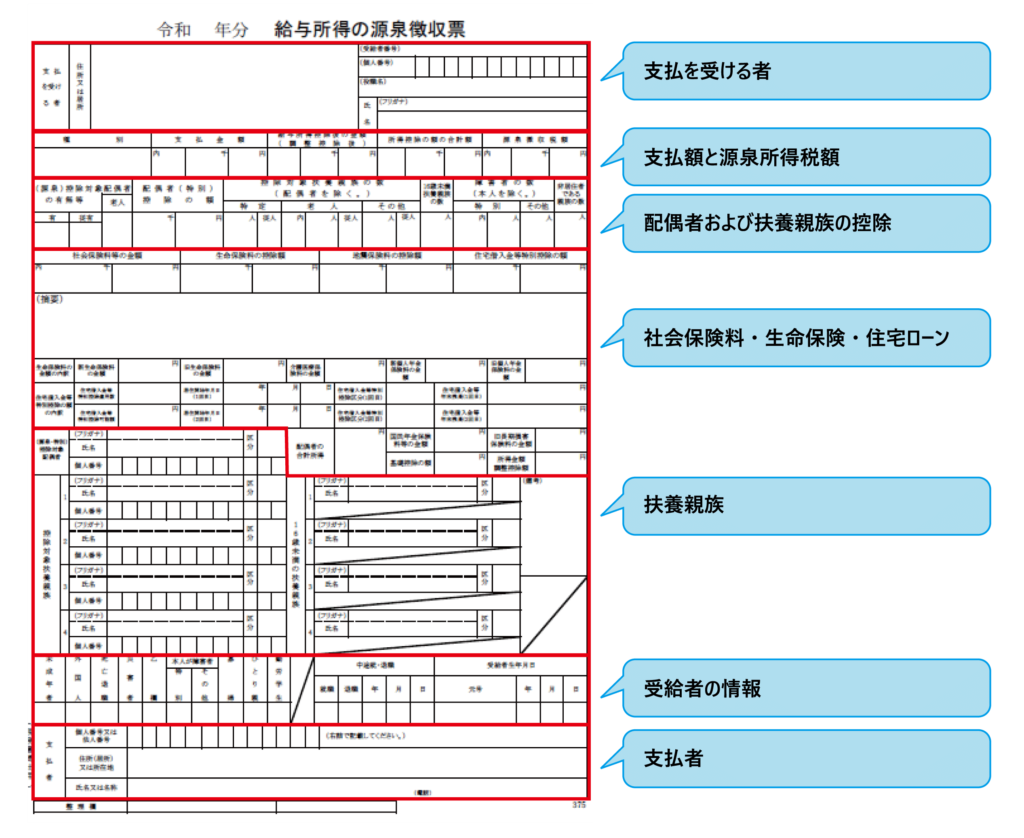

支払を受ける者

住所または居所

翌年の1月1日現在の住所を記入します。中途退職者の場合は、退職時の住所を記入します。

受給者番号

社員番号など会社での管理番号を記入します。空欄でも問題ありません。

この番号は、住民税の特別徴収の通知書に記載されます。

個人番号

受給者のマイナンバーを記入します。ただし、受給者に交付する源泉徴収票には記載しないように注意が必要です。

役職名

役職名や職務名を記入します。

氏名

氏名にはフリガナも必ず記入します。

支払額と源泉所得税額

![]()

種別

給与の種別について記入します。

支払金額

1年間に支払った給与額を記入します。

源泉徴収票作成時点で未払い分がある場合には、左上の「内」を丸で囲み、未払い金額を記入します。

給与所得控除後の金額

支払金額から、給与所得控除額を引いた金額を記入します。

年度途中での退職者など、年末調整をしていない場合は空白にしておきます。

所得控除の額の合計額

所得控除の合計額を記入します。

控除の対象となるのは、以下の14種類です。

- 社会保険料控除

- 生命保険料控除

- 小規模企業共済等掛金控除

- 地震保険料控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 雑損控除

- 医療費控除

- 寄附金控除

雑損控除、医療費控除、寄附金控除については、年末調整では控除されませんが、年末調整の後に、本人が確定申告をすることで控除されます。

源泉徴収税額

年末調整をした場合には、年末調整をした後の源泉所得税及び復興特別所得税の合計額を記載します。

年末調整をしていない給与等の場合には、年末調整をするべき源泉所得税及び復興特別所得税の合計額を記載します。

ここでも、源泉徴収票作成時点で未払い分がある場合には、左上の「内」を丸で囲み、未払い金額を記入します。

配偶者および扶養親族の控除

控除対象配偶者

従業員に支払った給与から、配偶者控除をした場合には「有」に○をつけます。

従有・従無

柔たる給与の支払者である会社においても、配偶者控除がされている場合には、○をつけます。

もっとも多く給与を得ている会社が主たる給与の支払者で、それ以外が従たる給与の支払者となります。

老人

控除対象配偶者が、老人控除対象配偶者である場合には○をつけます。

配偶者(特別)控除の額

年末調整をした受給者について、配偶者控除または配偶者特別控除の金額を記入します。

控除対象扶養親族の数

特定

特定扶養親族がいる場合には、左側に人数、右側には、他の会社でも特定扶養親族の控除を受けている場合に、その人数を記入します。

老人

老人扶養親族がいる場合、中央に人数、左側には、その内、本人または配偶者の直系尊属で同居している人数を記載します。

右側には、他の会社でも老人扶養親族の控除を受けている場合に、その人数を記入します。

その他

特定扶養親族や老人扶養親族以外の控除対象扶養親族がいる場合、左側に人数を記入します。

右側には、他の会社でも特定扶養親族や老人扶養親族以外の控除対象扶養親族の控除を受けている場合に、その人数を記入します。

16歳未満扶養親族の数

12月31日現在、16歳未満の扶養親族の人数を記入します。

障害者の数(本人を除く)

特別

配偶者や扶養親族が特別障害者である場合は、右側に人数、左側には、その内、同居している人数を記入します。

その他

特別障害者以外の障害者の人数を記入します。

非居住者である親族の数

配偶者や扶養親族のうちで非居住者がいる場合、16歳未満の扶養親族で国内にいない人がいる場合にその数を記入します。

社会保険料・生命保険・住宅ローン

社会保険料の金額

給与等を支払う際に控除した社会保険料の一年間の合計金額を記入します。

小規模企業共済掛金がある場合は、合計金額を記入します。

生命保険料の控除額

年末調整で控除された保険料を記入します。

地震保険料の控除額

年末調整で控除された保険料を記入します。

住宅借入金等特別控除の額

住宅借入金等特別控除申告書に基づき、住宅借入金等特別控除の金額を記入します。

生命保険料の金額の内訳

1年間で支払った生命保険料の額を記入します。

住宅借入金等特別控除摘要数

住宅借入金等特別控除の適用数を記入します。

住宅借入金等特別控除可能額

年末調整で控除しきれなかった控除額を記入します。控除しきれなかった額は、翌年の住民税から控除することが可能です。

居住開始年月日

住宅借入金等特別控除(住宅ローン控除)の適用を受ける住宅への居住開始年月日を和暦で記入します。控除が複数ある場合は、1回目・2回目に分けて記入します。

住宅借入金等特別控除区分

住宅借入金等特別控除の区分を記入します。

- 一般の住宅ローン控除(増改築含む)…住

- 認定住宅の新築など…認

- 特定増改築等住宅ローン控除…増

- 東日本大震災で被災した特定のケース…震

- 消費税8%で住宅を購入し、「年末調整のための(特定増改築等)住宅借入金等特別控除証明

- 書」の居住開始年月日後部に「(特定)」の記載がある場合…(特)

住宅借入金等年末残高

住宅の取得ごとに残高を記入します。控除が複数ある場合は、1回目・2回目に分けて記入します。

配偶者の合計所得

配偶者控除または配偶者特別控除を受ける場合、配偶者の1年間の合計所得額を記入します。

国民年金保険料等の金額

1年間に支払った国民年金保険料と国民年金基金掛金の金額を記入します。

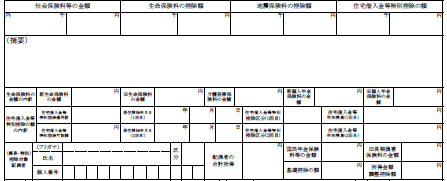

扶養親族

控除対象配偶者、控除対象扶養親族、16歳未満の扶養親族のそれぞれの氏名・フリガナ・個人番号を記入します。受給者に交付する源泉徴収票にはマイナンバーは記載しないように注意が必要です。

受給者の情報

受給者について、各欄に該当する事項がある場合には○をつけます。年度途中で就職や退職をした場合には、該当欄に○をつけて、年月日を記入します。

支払者

給与の支払者である会社などの住所・所在地・氏名・電話番号・法人番号を記入します。

源泉徴収票の作成時の注意点は?

源泉徴収票の作成時には、以下の点にも注意が必要となります。

マイナンバーの記載について

マイナンバーの扱いは、慎重に行わなければいけません。

源泉徴収票の従業員への配布用には、マイナンバーは記載しないように定められています。

税務署と各市区町村役場への提出用には、記載することとなっているので、注意が必要です。

保管期間は保管しておくこと

源泉徴収票は、税務署への提出期限である1月31日の翌日の2月1日から、7年間の保管義務があります。

この期間は、保管しておくように注意が必要です。

源泉徴収票の発行は義務であること

源泉徴収票の発行は義務となっています。

そのため、一度、配布した従業員から、紛失したために、再発行を依頼されることもあります。

そのような場合には、再発行してあげるようにしましょう。

源泉徴収票の作成方法を考えよう!

税理士など、専門家に委託している場合には、年末調整の方法や仕組み、源泉徴収票の作成方法について、あまり理解できていないという人も多いかと思います。

しかし、もし、経費の削減のためなどで、自分自身で作成するとなると、正しく発行できるように、上記の内容を理解して、正しく行える必要があります。

手間とコストを天秤にかけ、どのように年末調整や源泉徴収票を作成するのが良いか、適切に判断するのが良いでしょう(^^)